Distributed Credit Chain (DCC) Review - 为分布式业务中的金融服务提供商提供服务的分散运营商

免责声明和披露:我在文章中提供的内容均不是投资建议。 请尽职尽责。

该项目基于区块链技术的使用,将允许来自世界各地的用户不受阻碍地提供和接收信贷和金融服务,这将在未来导致创建虚拟金融机构分布式银行业务。这种方法来处理财务,是创新,它是在银行服务目前提供使用的传统方法有很大不同,和开发者提供考虑它不只是作为一个信贷和金融机构,以及金融市场的一个完整的生态系统,提供资金以及所有相关服务。

传统的信贷业务通常遵循活动

货币持有人向借款人提供一定数额的利率协议,借款人按照约定的条款和期限偿还本金和利息。

许多信贷机构将从利差中获得巨额利润。 对于个人而言,它可以低至3-5%,对于中小型企业而言可以达到7%

由于银行和信贷机构等中介机构,贷款人和借款人正在失去交易机会。

DCC解决的问题

信贷和存款是现代银行业的关键组成部分。 但是,这种情况发展到现在小型金融机构进入这个细分市场变得更加困难。 他们被迫接受“游戏规则”,或者根本不被允许。 因此,一群垄断者获得了显着的优势,因为他们长期以来一直处于信贷融资和存款方面。

不准确的借款人数据 - 小额信贷面临的最大问题之一是借款人数据不准确。犯罪,贫困和无法进入主流金融机构都会导致第三世界数据存储不准确。分布式信用链的不可变属性可防止数据变得不准确或损坏。它还提供真正的数据映射和预测能力。

虽然很高兴相信小额信贷可以帮助人们摆脱贫困,但统计数据却证明不是这样。 当有抱负的外国企业家面临克服自己的贫困时,事实证明从未如此简单。 导致一个国家“遏制”思维模式和运营状况的社会问题并不健康,但并不是银行首先要求这种“遏制”。 金融“遏制”是由自己生活在第三世界国家的严酷经济现实产生的。

贷款世界的安排方式使普通民众以及中小企业永远无法获得有利的借贷条件。 他们负责赔偿以大公司和附属实体低利率授予的长期贷款的银行损失。这种“信用规则”得到了跨国银行体系隐藏垄断的支持,由于行业领导者的规模和政治能力,这种垄断无法实现真正的竞争。

分布式信用链使用自动化技术来消除对集中员工人力的依赖。 以太坊区块链几乎完全自动化,将小额信贷变成真正有利可图的商业冒险。 现在可以节省用于员工工资和风险保护中介的浪费资本。

技术

DCC平台的开发商 - 分布式信用链 - 建议在大片的帮助下打破信用垄断。 分散的技术将联合成一个生态系统:

- 个人数据得到可靠保护的借款人,以及检查偿付能力和身份识别的例行程序将一劳永逸地通过;

- 债权人有机会独立形成提供资金的条件;

- Fintech应用程序的开发人员,借助智能合约自动化贷款协议条款;

- 保险公司,流动性提供者以及与投资活动直接或间接相关的其他人;

- DCC平台是一个分散的单一贷款市场,其中利率的大小是根据交易所的供需原则确定的。

使用Blockchain技术将使DCC改变银行系统的正常运作过程,这将导致不仅在国家不同地区的不同地区之间,而且在世界范围内不可避免地增加通信整体。 这种方法将改变整个现有结构,同时制定新标准,提高全球业务的整体水平。

摧毁垄断

通过这种数字银行业务,将能够通过建立全球所有地区,部门和账户的合作通信模式来改变当前的金融体系模式。

思想分散

通过分散思维,数字银行将能够改变传统金融服务的合作模式,建立点对点合作模式以及所有地区,部门,主题和账户的所有新通信。

改变业务结构

数字银行将彻底改变传统的银行业务流程,如债务,资产和中间业务结构。通过引入分散的区块链,他们从数字分散银行的树状管理结构发展扁平结构。

政府规章

由于监管,区块链中列出的所有记录都不能被篡改的事实将允许监管机构实时渗透标的资产。大型数据分析机构还将能够帮助监管机构根据区块链数据分析更快地了解和应对行业风险。

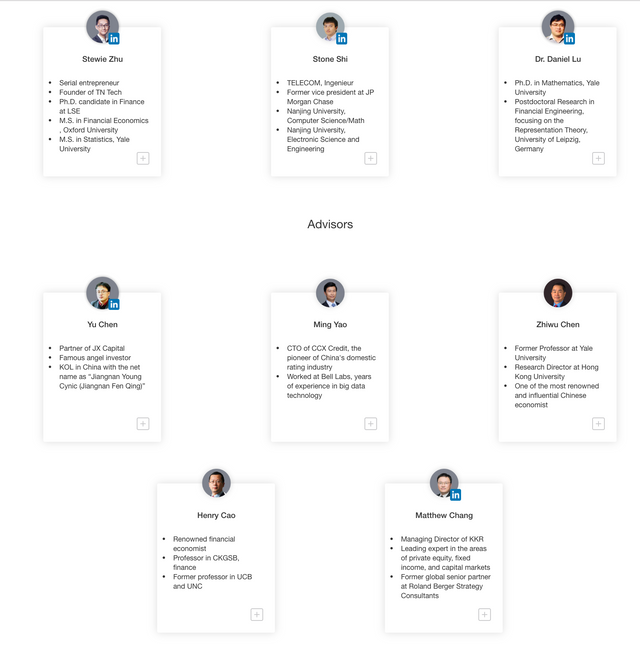

球队:

逐步朱 - 创始人

他是互联网和金融科技行业的连续创业者。 他领导了中国领先的SaaS金融技术公司,为十几家信托公司开发基于互联网的信用系统,每年提供数十亿美元的贷款便利金额,并在三年内成功出售给一家上市公司。

Daniel Lu - 首席创新官

他拥有美国耶鲁大学数学博士学位; 金融工程博士后研究,侧重于代表理论,德国莱比锡大学。 他在国内外金融机构拥有多年经验,先后在德意志银行总部和财务部门的股份制银行总部工作。

Stone Shi - Co-Chief研究员:

Stone Shi - 联合首席研究员 - 他曾在J.P. Morgan担任副总裁,负责处理定量研究,主要关注衍生定价和定量模型风险。他主修计算机科学和应用数学。

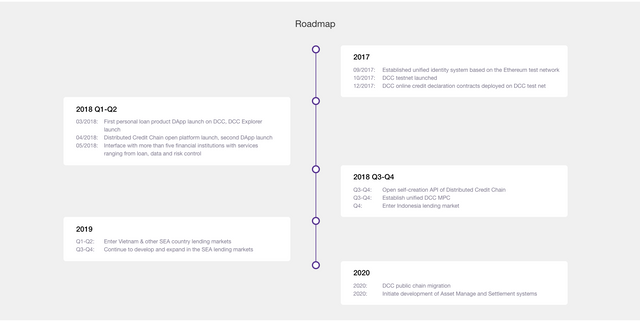

路线图:

2017年

09/2017:建立基于以太坊测试网络的统一身份系统

10月10日:推出DCC testnet

12/2017:DCC在线信用声明合同部署在DCC测试网上

2018年第一季度至第二季度

03/2018:第一个个人贷款产品DApp在DCC,DCC Explorer发布上推出

04/2018:分布式信用链开放平台发布,第二次DApp发布

05/2018:与五家以上金融机构建立联系,提供贷款,数据和风险控制等服务

2018年Q3-Q4

Q3-Q4:分布式信用链的开放式自创API

Q3-Q4:建立统一的DCC MPC

Q4:进入印度尼西亚贷款市场

2019

Q1-Q2:进入越南和其他SEA国家贷款市场

Q3-Q4:继续在SEA贷款市场发展壮大

2020

2020年:DCC公共链迁移

2020年:启动资产管理和结算系统的开发。

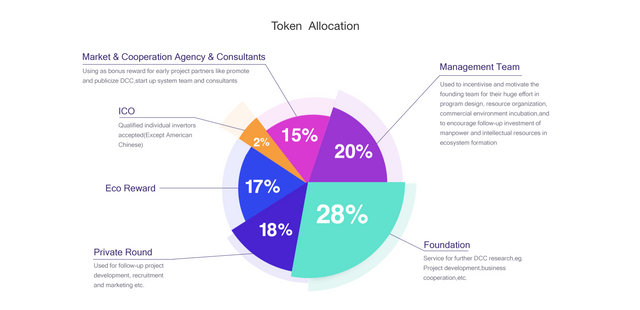

令牌信息

•令牌:DCC

•标准:ERC:20

•类型:实用程序令牌

•ETH中的令牌成本:

一个令牌= 0.000073 ETH

•接受的货币:BNB和ETH

•硬帽:36,500 ETH

•软帽:14,500 ETH

•ICO开始时间:2018年5月28日

•ICO发送:2018年6月28日

•完全令牌供应:500000000

•额外令牌排放:否

•奖金计划:是的

参与者之间的连接链接是DCC令牌,ICO分布式信用链中的放置将允许开发人员获得创建以下内容的资金:

阻止者使用智能合约DAPps,定义信用条件,评分流程,贷款还款算法;

对消费者和投资贷款进行细分的分支机构;

信用卡服务;

用于与政府机构和信用局历史局进行外部信息交换的API和软件

结论

初创的分布式信用链以最低成品(MVP)进入市场,项目的流动性和投资支持由亚洲18家最大的风险投资基金提供,证明了该项目具有的巨大潜力。

Website: http://dcc.finance/

Whitepaper: http://dcc.finance/file/DCCwhitepaper.pdf

Bitcointalk ANN: https://bitcointalk.org/index.php?topic=3209215.0

Telegram: https://t.me/DccOfficial

Facebook: https://www.facebook.com/DccOfficial2018/

Twitter: https://twitter.com/DccOfficial2018/

Author: xiaolol123

https://bitcointalk.org/index.php?action=profile;u=1961620

Coins mentioned in post: