Der Jungakademiker und der Immobilienkauf

Florian Fischer, Jahrgang 1986, ledig, hat 2012 sein Ingenieursstudium mit sehr guter Note abgeschlossen. Er bekommt ein attraktives Stellenangebot eines Großkonzerns und zieht nach München um. Er bezieht eine durchschnittliche Mietwohung und stürzt sich mit Fleiß und Ehrgeiz in seine anspruchsvolle Arbeit. Zunächst kauft er ein paar Möbel, stilvolle Bekleidung und einen Gebrauchtwagen, denn schließlich will er ja auch am Leben teilnehmen. Im Jahr 2016 hat er in dieser aufregenden Stadt richtig Fuß gefasst und er hat sogar 30 000 EURO angespart. Man soll ja auch an die Altersvorsorge denken, sagen ihm die Freunde und die Medien, also wäre jetzt allmählich (mit 30 Lebensjahren) ein Immobilienkauf angesagt.

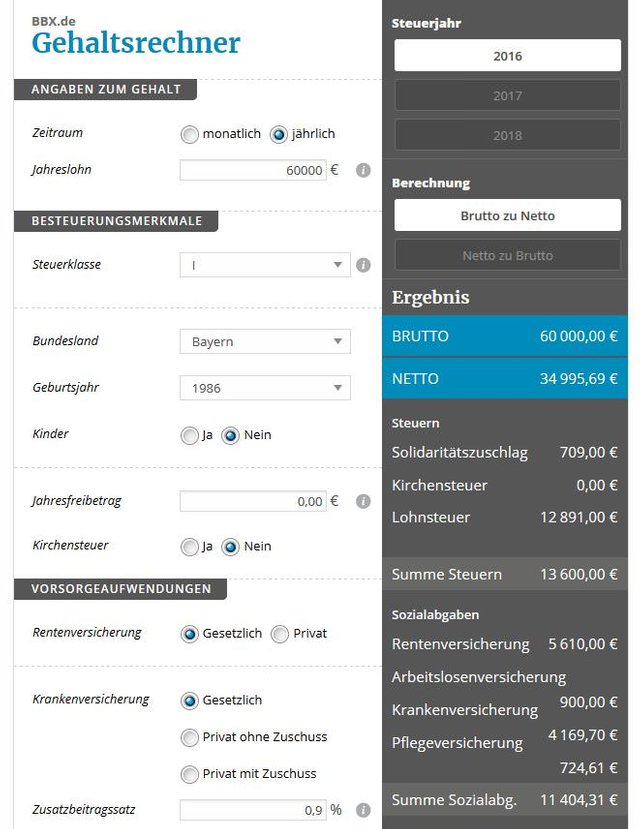

Mit 60 000 Bruttojahreseinkommen zählt er zu den "Besserverdienenden" und zahlt für die letzten 6 000 EUR sogar den beliebten Spitzensteuersatz von 42% plus "Solidaritätszuschlag" in der Königssteuerklasse 1. Er blickt stolz auf seine Nettogehaltsrechnung:

Das sind monatlich fast 3000 EUR und er macht für sich die folgende Ausgabenrechnung auf:

- 1000 EUR Miete

- 1000 EUR Lebenshaltungskosten (Strom, Internet, Handy, GEZ, Versicherungen, Fahrtkosten, Essen, Kleidung, ...)

- 1000 EUR Sparleistung

Statt Miete zu zahlen könnte er die 1000 EUR auch für Kreditzinsen und Wohngeld verwenden. Und die Zinsen sind derzeit günstig wie schon lange nicht mehr! Also geht er sein Immoblienkaufprojekt nun offensiv an.

(Er stammt übrigens aus Baden-Württemberg ...)

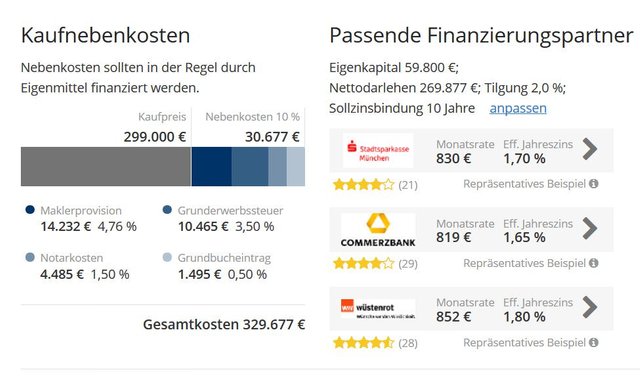

Im Internet findet er nach einigem Suchen ein passendes Objekt (2,5 Zimmer, 60 qm, Kaufpreis 299 000 EUR) und einen dazugehörigen Finanzierungsvorschlag:

Die Objektbesichtigung verläuft positiv und mit viel Enthusiasmus geht er gleich am nächsten Tag zu seiner Hausbank. Seine Sachbearbeiterin, die 25-jährige Bankkauffrau Elvira König, prüft seine Unterlagen und schüttelt ablehnend ihren hübschen Kopf: "Leider, lieber Herr Fischer, fehlen Ihnen da 30 000 EUR Eigenkapital. Ich würde Ihnen ja gerne weiterhelfen, abe Sie wissen schon, unsere Vorschriften, und es wird ja alles immer strenger reguliert ..."

Seine beiden Eltern können ihm nach ihrer Scheidung auch nicht die fehlenden 30 000 EUR zur Verfügung stellen. "Aber wir haben dir doch schon das Studium bezahlt und deine Schwester ist noch nicht mit ihrer Ausbildung fertig". Ja, schon gut, er hat verstanden.

Also gut, Florian Fischer beschließt, sein Projekt um zwei Jahre zu verschieben. Er arbeitet weiter an seiner Karriere und treibt seine Ansparleistung konsequent vorwärts.

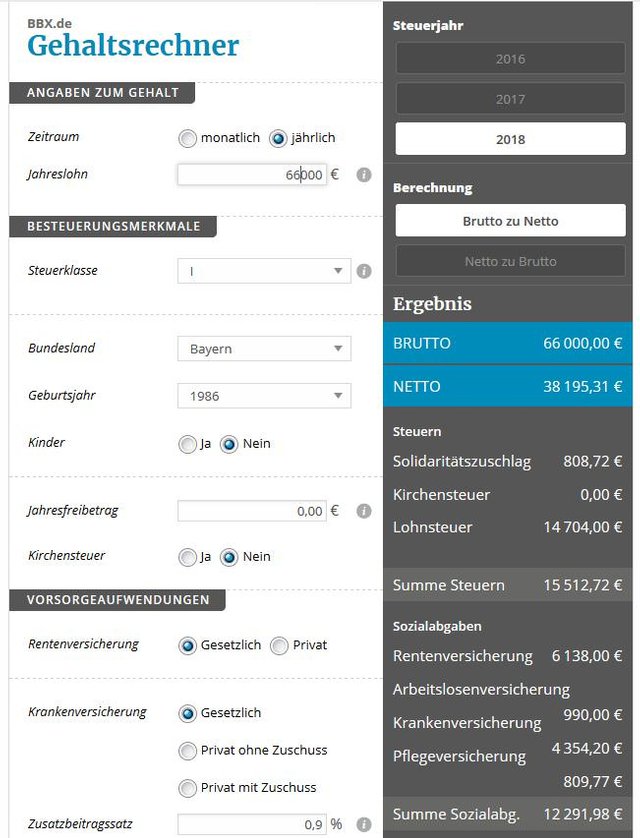

Im Jahr 2018, also zwei Jahre später, blickt er mit Freude auf seine Einkommensteigerung: Satte 10% mehr als noch im Jahr 2016! 66 000 EUR ist doch schon eine ganze Menge Geld. Er blickt wieder auf die Nettorechung:

Nun erhält er schon 3200 EUR Netto monatlich und tatsächlich hat er es durch eiserne Disziplin geschafft, die 60 000 EUR Eigenkapital nachweisen zu können. Zufällig findet er im Internet wieder eine Eigentumswohnung, die hinsichtlich Lage, Größe und Ausstattung seiner ersten Wunschwohnung aus dem Jahr 2016 fast punktgenau gleicht. Dummerweise haben in den letzten zwei Jahren die Immoblienpreise auch kräftig angezogen. Die Finanzierungsrechnung sieht nun so aus:

Es fehlen ihm immer noch 10 000 EUR Eigenkapital. Zwei lange, arbeitsintensive Jahre sind vergangen und Herr Fischer ist seinem Ziel, mit einem Immobilienkauf etwas für seine Altersvorsorge zu tun, praktisch keinen Schritt näher gekommen.

Ergänzende Bemerkungen zur Geschichte

Die Annahmen und Zahlen zu dieser Geschichte habe ich auf Basis meiner jahrelangen Beobachtung des Arbeits- und Immobilienmarktes so realistisch wie möglich getroffen. Mein Anliegen besteht darin, auf die Problematik der Altervorsorge selbst für "Besserverdienende" mittels Erwerb von Immoblieneigentum hinzuweisen. So lange der Niedrigzins die Preise weiter so treibt wie in den letzten Jahren, ist es kaum noch möglich, sich in diesen Markt "hineinzusparen". Sollte der Preistrend allerding drehen, werden wir es mit ganz anderen Problemen zu tun bekommen. Aber das ist dann ein anderes Thema.

Wohnungssuche ist im Moment nicht lustig ...

https://steemit.com/tag/@eikejanssen/bitte-einmal-ausziehen-und-hinten-anstellen

Ich erlebe da auch gerade Interessantes in der Stadt, in der ich studiere. Seit Studienbeginn (gerade einmal 2 Jahre) sind die Mieten für 12 qm WG-Zimmer von 275 Euro auf teilweise über 400 Euro angestiegen. Und das flächendeckend.

Die Immobilienpreise in den größeren Städten und deren Einzugsgebieten sind schon seit einigen Jahren jenseits von gut und böse.

Das der obere Preis nicht übertrieben ist, kann ich aus Berichten aus der eigenen Verwandtschaft bestätigen. Nachbarn haben in Köln eine 60qm Wohnung für weit über 300.000 Euro verkauft und das vor zwei Jahren. Die Wohnung war ca. 3,5 bis 4km von Zentrum entfernt.

Jetzt nehmen wir mal an derjenige der die Wohnung gekauft hat, zahlt jeden Monat 1.000 Euro ab – lassen wir jetzt die Zinsen, Steuern und Notarkosten kurz bei Seite – dann zahlt derjenige mal locker 25 Jahre lang ab.

In der Zeit darf kein Jobverlust, kein Unfall, keine Krankheit etc. geschehen.

Die einzige Möglichkeit, die ich sehe für "Otto-Normal-Sterbliche", die nicht über gut betuchte Verwandschaft verfügen: aufs Land zu ziehen. Dort bekommt man auch bei gut erhaltenen Häusern den qm Wohnraum für unter 1.000 Euro und Garten noch dazu.

Das klappt aber nur für Leute, die eine gute Pendler-Anbindung haben oder von zu Hause aus arbeiten können. Leider wird in Deutschland die "Heimarbeit" nach wie vor sehr stiefmütterlich behandelt.

Die ländlichen Gebiete, in denen das gilt, nehmen auch ab. Von München aus darf man mindestens 50km weit fahren für preislich annehmbare Mieten. (Ja, Mieten.) Ländlich ist es ab 10 km übrigens schon. Ernstzunehmende Gärten bei neuen Immobilien? Gibt es in meinem Ort seit 10 Jahren nicht mehr ...

Und leider gelten die 50 km fast nur in Richtung NO bis NW. In meiner alten Heimat (Bad Tölzer Gegend) kann man von unter 1.000 €/m² nur träumen, erst recht im benachbarten Tegernseer Tal. Dort zahlt man das schon für das Grundstück ganz ohne Bebauung!

Wie das in Bayern ist kann ich nicht sagen. Ich kenne mich lediglich mit den Gebieten rund um Köln aus, wie sie vor ca. 5-6 Jahren waren und aktuell in der Region Lippe.

Alles was damals ca. 40-50 km Luftlinie rund um Köln zu besichtigen war, war für uns entweder nicht zu leisten oder so stark renovierungsbedürftig, dass es auf eine Komplettsanierung hinauslief.

Vor allem die sog. Speckgürtel um die Metropolen haben preislich nicht nur stark zuglegt sondern in den relativen Zuwächsen teilweise die Städte überholt

Deswegen haben wir uns in der Eifel, Emsland und Weserbergland & Lippe umgeschaut. Eifel fiel wegen schwacher Infrastruktur weg und so landeten wir 250km entfernt von Köln in Lippe.

Wie jetzt die offizielle Definition ist, weiß ich nicht. Für mich ist das wo der Bauer, wenn er mit dem Traktor zum Dorfladen fährt, nicht weiter auffällt. 😊

Vielen Dank für deine Beiträge in diesem Artikel!

Lieber Freiheit 50, was die "Jugend" einfach nicht verstehen will in Ihrer Staatsgläubigkeit ist, das dieses Wohlfahrtsstaatssystem sie aller Möglichkeiten beraubt, aus eigener Kraft Vermögen und Wohlstand aufzubauen, slebst als Ingenieur gelingt das nur bedingt.

Trotzdem vertreten sie weiter meist unbeirrt die Thesen von Keynes, des staatlichen Interventionismus, des Geldsystems, der Medien, der Einwanderung in unsere Sozialsysteme und der EUDSSR.

Bis zur "Einsicht" wird es wohl noch eine Generation dauern, ich beneide die heute 30 jährigen und jüngeren nicht!

BGvB

Danke, du hast ganz richtig eine versteckte Botschaft in meinem Artikel entdeckt.

Sehr guter Artikel... 👍

Posted using Partiko Android

Hoffentlich hat FF auch die Gefahr eine staatlichen Zwangsabgabe berücksichtigt, die Nachschussverpflichtungen bei Hyperinflationärem Umfeld oder bei stark fallenden Preisen....

Vielleicht sollte er besser zur Mieter weiter wohnen und schuldenfrei durchs Leben gehen.

Als Zinsklave wird sein Leben alles andere als glücklich werden....

Von Zwangsabgabe hat er noch nie etwas gehört. Er kommt um 19:55 Uhr aus der Arbeit heim und sieht dann die aktuelle Kamera, pardon Tagesschau, und dort erfährt er dann nur, dass Deutschland mit den Griechenland-Krediten sogar Gewinn macht. Es ist also alles in Ordnung in der Welt da draußen und der EURO wird noch in 50 und 100 Jahren unsere Währung sein.

Da sagst Du aber böse Worte, sowas gibt's doch alles gar nicht in Draghistan und Merkelhausen. Tststs.

Haben die immer versprochen!

Klumpenrisiko... ;-)

Danke, ja, sehe ich auch so. Andererseits: Hätte der Kauf 2016 geklappt, hätte er in nur zwei Jahren trotz Nebenkosten einen ordentlichen Buchgewinn eingefahren. Und irgendwie liegt der Nestbau in der Natur des Menschen. Die Gesamtgemengelage ist sehr schwierig. Wenn die Märkte irgenwann abstürzen, ist Cash sogar wieder King.

Das traurige ist ja, dass man mit 3.000€ pro Monat schon zu den besser verdienenden gehört.

Was bekommt man den heute noch für 3.000€?

Vor allem in München.

Hätte Florian 2013/14 mal in Bitcoin investiert ;D

Die Altersvorsorge ist echt ein Ding für sich... gibt es denn Strategien, die du empfehlen würdest?

LG Max

Ich empfehle die beiden Substanzen, die seit über 5.000 Jahren der Menschheit als das einzige niemals wertlos gewordene Geld dienen und ihre Kaufkraft langfristig betrachtet weitestgehend immer bewahrt haben. Sie sind anonym erwerb- und lager- und verwertbar und eine davon völlig steuerfrei, die andere bedingt stark steuerbegünstigt. Übrigens hält jede Zentralbank zumindest eine der beiden. Als zweites empfehle ich zur Beimischung Kryptos.

Extrem wichtig: Man ist 100-%-Eigentümer statt Gläubiger, der an die Erfüllung seiner Forderungen im Alter glaubt, also daran, dass alle Gegenparteien ihre Versprechungen einlösen!

Das ist übrigens mit Immobilien nicht möglich, da immer Zwangsenteignungen stattfinden (nicht nur immer wieder Zwangshypotheken, sondern auch Grund- und Grunderwerbssteuer)! Übrigens ist man erst dann vorbehaltloser Nicht-ganz-Eigentümer (laufende Zwangsenteignungs-Schutzgelder an die Gemeinde), wenn der Kredit vollständig abgestottert und man dann oft schon alt und grau ist!

Was könnte besser zur Altersvorsorge geeignet sein?

Und nicht vergessen, die von Dir erwähnte (noch) freie Wahl des Lagerortes seeehr flexibel zu nutzen. Eine Lagerung innerhalb der EU z.B. würde bei mir nur bedingtes Wohlgefallen auslösen.

Eine Änderung der Lagerungsvorschriften durch Herrn Draghi für derart toxisches Zeug ist naheliegend. Womöglich möchte er das in Bälde lieber für Dich "sicher" verwahren...

Ja, da hast du sehr recht! Goldverbote gab's ja schon. Aber ein Lagerort in der EU ist mir b. a. w. sympathisch: Anonyme Schließfachanlagen in Österreich (also keine Banken). In der Schweiz geht das ja nicht mehr. Mein Königsweg zur Zeit (noch nicht beschritten): Bitcoin anonym bar kaufen, damit anonym Gold und Silber in Singapur kaufen und auch gleich dort einlagern (ob das dann dort alles anonym geht, weiß ich aber noch nicht).

Bank hin oder her, Draghi-Land ist abgebrannt. Da wird alles eingesackt werden, dessen man habhaft werden kann.

Wie flexibel man bei der Auslegung bestehender "Gesetze" oder bei der spontanen Schaffung neuer "Sicherheitsrichtlinien" ist, haben gerade die vergangenen 3 Jahre deutlich gezeigt.

Ich bin zwar nicht fit bezüglich der exakten Verhältnisse dort vor Ort, aber die Vorgehensweise hört sich nach einem Plan an!

Gutes Gelingen!

Warte mal ab, vielleicht gibt es eine Fortsetzung der Geschichte.

Super! Freue ich mich drauf :)

Florian muss ja scheinbar für so einige Geschichten herhalten. :D

Genau! Und was ist eigentlich mit der Lebenszeit? Rabotti rabotti und irgendwann hab ich mein Haus/Wohnung/Auto???? Das kann es doch nicht sein,oder?!

Haste nich, sofern Deine Eltern Dir keins (mit)finanziert oder überlassen haben. Isso.

Danke für deinen Kommentar, den ich zuerst gar nicht verstanden habe. Was aber daran liegt, dass ich mich unklar ausgedrückt habe. Ich gebe @freiheit50 Recht und meine, dass unsere Gesellschaft nicht lebensfeindlich aufgestellt ist.Es kann nicht sein, dass Arbeit nicht belohnt wird. Es kann nicht sein, dass Kinder wenig von ihren Eltern haben, weil diese arbeiten müssen (oft unter erschwerten Bedingungen)... was passiert da mit unserer Lebenszeit? - und ich muss auch nicht glücklicher sein, wenn ich meine Ziele erreicht habe wie Haus/Auto... (auch nicht als Erbe ;-))

Kann ich Dir nicht sagen, da ich keine Familie habe. Aber ich glaube trotzdem nicht, daß alle Kinder mit gestreßten Eltern aufwachsen ...

In der Geschichte liegt die Wahrheit!