Dividendenrendite – Eine Aktien-Kennzahl

Neulinge am Aktienmarkt tun sich oft sehr schwer. Wie genau soll man eigentlich eine Aktie vernünftig beurteilen? Nach einer kurzen Recherche landen viele daher instinktiv bei den Charts und gegeben sich damit in die Falle der Herrseh... ich meine natürlich Analysten! :) Dabei gibt es eine ganze Anzahl an Kennzahlen, die dabei helfen können Aktien und ihren Erfolg grob einzuteilen. Heute schauen wir uns eine davon einmal näher an und stellen die Vor- und Nachteile dieser an.

Gerade für Dividendenjäger – wie eben auch ich es bin – ist eine besonders wichtig um einen ersten Eindruck über eine Aktie zu bekommen. Hierbei handelt es sich um die sogenannte „Dividendenrendite“. Der Begriff hört sich immer ein wenig sperrig an, wenngleich er nicht besonders komplex ist. Trotzdem brauchen wir ja auch ein wenig Substanz damit wir den Begriff vernünftig im Hirn aufhängen können.

Eine Dividende ist für sich genommen recht einfach. Es handelt sich hierbei um eine Ausschüttung von Gewinnen einer Geschäftsperiode an die Aktionäre. Die Ausschüttung stellt quasi den Kassensturz der Inhaber da bei denen man sich über die Gewinne her macht. Dabei legen die Aktionäre zumeist zur Hauptversammlung fest, wieviele teile der Gewinn sie eigentlich ausschütten wollen. Danach wird dieser Gewinn in gleich große Teile aufgeteilt und jeder bekommt entsprechend der Anteile die er hält den entsprechenden Betrag vom Kuchen ab. Je nach Titel, Unternehmen und Branche fällt die Dividende entsprechend unterschiedlich aus.

Viele Neulinge laufen dabei gleich einem ersten Missverständnis auf. So manches mal wurde ich bereits belächelt: „Die Aktie schüttet ja nur 0,40€ aus! Ich habe ne Aktie die bringt mir 10€ ein!“. Das ist dann üblicherweise der Moment an dem man nur leise in sich schmunzeln kann. Den die Höhe der Dividende für sich genommen ist absolut wertlos und eine echte Nullinformation. Es interessiert nicht wieviel ausgeschüttet wird, sondern wieviel wir reingesteckt haben um dies zu erhalten.

Haben wir die Aktie zu 1€ gekauft, dann sind 0,40€ gigantisch gut. Haben wir eine Aktie für 800€ gekauft, dann wären die 10€ verhältnismäßig schlecht. Man muss daher immer bei der Dividende auch das Verhältnis zum Kurs betrachten bzw. zum Einstandspreis.

„Verhältnis“ ist schon so ein Signalwort, dass es sich hierbei um einen Quotienten handeln muss. Wer nun ins schwitzen kommt, weil die letzte Mathestunde bereits ein wenig in der Vergangenheit liegt, der braucht nicht gleich in Panik verfallen. Den glücklicherweise sind Renditen üblicherweise sehr einfache Formeln. ;)

Dividendenrendite = (Dividende / Aktienkurs)

Nehmen wir also an, dass unsere Aktie momentan 20€ gekostet hat und wir 0,60€ bekommen haben als Dividende.

Wir rechnen also:

(0,60/20,0) = 0,03

Viele Menschen rechnen nun in der Formel noch die Multiplikation von 100 dazu, um den Prozentwert zu erhalten. Ich empfehle allerdings sich den Umgang mit Fließkommazahlen anzueignen, da dies nicht nur für Computer, sondern auch für Menschen einfacher ist, wenn man sich erst einmal daran gewöhnt hat. 100% sind 1,0. 200% sind 2,0. 50% sind 0,5. 3% sind 0,03. Ist doch eigentlich alles ganz logisch ;)

Wir haben hier also einen Titel mit einer Dividendenrendite von 3%, was ein eigentlich recht solider Wert ist. Auf diese Weise können wir sehr einfach die Rendite ausrechnen. Doch was bedeutet er nun? Wir werden im ersten Jahr 3% des von uns investierten Kapitals wieder ausgeschüttet kriegen.

Oder anders ausgedrückt wir nehmen jedes Jahr über die Höhe der Dividende das Risiko aus einer Anlage heraus. In diesem Beispiel eben 3% von unserer Investition, so dass wir nur noch 97% der ursprünglichen Investition investiert haben und die Dividende wieder zur freien Verwendung haben. Praktisch sinkt somit unser Einstandspreis von 20€ auf 19,40€ herab.

Nahezu jede Börsenseite die irgend etwas auf sich hält, wird üblicherweise auch eine Übersicht über die Historie der Dividende bereit stellen. Hier am Beispiel von BASF bei finanzen.net:

Dabei gilt zu beachten, dass die Dividendenrendite in den meisten Fällen immer für den Kurs während der Hauptversammlung angegeben wird. Dies kann natürlich ein wenig irreführend sein, wenn der Kurs auf Grund einer äußeren Ereignissen besonders hoch oder tief gewesen ist. Auch ist die Sicht bei vielen Investoren immer, dass man den aktuellen Kurs nehmen soll. Haben wir eine Aktie, die wir für 100€ gekauft haben und im nächsten Jahr auf 150€ anwächst, dann wird dieser Wert zur Berechnung genommen. Bleibt die Dividende gleich, sinkt entsprechend unsere Rentabilität.

Ich persönlich finde das nicht wirklich logisch. Gerade als jemand der Aktien auch langfristig hält und nicht dauernd am Traden ist, interessiert mich der aktuelle Kurs nicht wirklich. Sondern für mich ist der Einstandspreis derjenige der interessant ist. Also der Kurs zu dem ich die Aktie erhalten habe! Ich rechne oft an diesem meine Dividendenrendite aus. Manch einer mag kritisieren, dass dies ein wenig eine Milchmädchenrechnung sei, da ich die Zinseszinsen außer acht lasse. Die zu berücksichtigen würde es aber unnötig kompliziert machen und zudem auch eher ungenau sein, da wir hier immerhin von investiertem Kapital reden.

Man muss hierzu verstehen, dass üblicherweise nicht der Kurs alleine steigt. Normalerweise steigt neben dem Kurs nämlich auch die Dividende an, so dass wir im Laufe der Jahre eine immer höhere Dividende erhalten (mal angenommen die Geschäfte laufen!). Ich betrachte also mit dem Einstandswert wieviel mich die Investition gekostet hat, z.b. 1000€. Erhalten ich nun im ersten Jahr 75€ Dividende, beträgt die Rendite 7,5%. Steigt im zweiten Jahr die Dividende auf moderate 80€ an, bekomme ich 8% und insgesamt sind somit 15,5% meiner ursprünglichen Invesition gedeckt.

Ich ziehe also über die Dividende jedes Jahr einen Teil meiner ursprünglichen Investition wieder aus dem Unternehmen heraus. Und ab irgend einen Punkt kann es passieren, dass ich das ganze investierte Geld wieder auf meinem Konto habe und trotzdem noch die Aktien habe. Sie haben sich selbst refinanziert. Erst beim Verkauf beginne ich mich dann für den eigentlichen Kurs zu interessieren.

Dies mag sich im ersten Moment sehr hypothetisch anhören, allerdings gibt es durchaus einige Titel (auch im DAX) bei denen es doch recht wahrscheinlich ist dies zu erreichen, wenn man eine Aktie für ca. 20 Jahre hält.

Einige ziehen auch jedes Jahr vom Einstandspreis die Dividende ab, um auszudrücken das dieser durch die zusätzliche Ausschüttung zunehmend sinkt. Das mag stellenweise vielleicht sogar beruhigend sein, ist in der Praxis aber kompliziert umzurechnen. Und ernsthaft... wenn jedes Jahr eine Aktie einen niedrigeren Einstandspreis hat, verwirrt einen das nur. Zu sagen, dass 15,5% refinanziert sind, ist wesentlich einfacher zu handeln ohne jedes Jahr viel rechnen zu müssen. Auch verleitet dies beim Verkauf nicht zum fatalen Fehler, dass man den Gewinn falsch berechnet und ausversehen den Einstandspreis mit Dividende vom aktuellen Kurs für die Steuer abzieht. Dann droht nämlich eine Doppelbesteuerung!

Übrigens Software wie Portfolio Performance nimmt einen diese Arbeit ab. Man kann problemlos einen Berichtszeitraum wählen (z.B. das aktuelle Jahr oder alle bisherigen Jahre) und kann sich in der Wertpapieransicht leicht die aktuelle Dividendenrendite anzeigen lassen.

In wie weit hilft die Dividendenrendite nun bei der Auswahl von Titeln? Es handelt sich um eine wichtige Kennzahl beim Beurteilen einer Aktie! Man sollte aber nicht den Fehler machen und sie nun als alleinige Größe zu nehmen. Den eine hohe Dividende muss nicht unbedingt bedeuten, dass das Unternehmen in der Blüte steht. Vielleicht schüttet das Unternehmen auch nur eine hohe Dividende aus um die unzufriedenen Aktionäre bei Laune zu halten, damit diese nicht abspringen! Eine hohe Rendite sollte einen also nur neugierig machen und gleichzeitig auch stets skeptisch!

Doch gerade als Dividendenjäger interessiert mich die Kennzahl sehr um eine erste Beurteilung durchzuführen. Habe ich einen ohnehin uninteressanten Titel der dann 0,2% bringt, verliere ich schnell das Interesse. Unternehmen mit 2% empfinde ich persönlich als „neutral“, da sie mir meine Inflation über ihre Dividende decken. Darüber hinaus wecken sie natürlich mein Interesse und sind es wert sich auch mal näher anzusehen.

Doch es gibt eben auch Menschen, die sich nicht um die Dividende scheren. Einige finden diese uninteressant, da sie eben auch den Kurs eines Unternehms senken und somit eigentlich eine neutrale Transaktion darstellt. Das ist dann ärgerlich, wenn man eigentlich gar nicht das Geld wieder aus dem Unternehmen ziehen will, sondern eben vollständig daran belassen will. Gerade im angelsächsischen Raum gibt es daher nicht wenige Unternehmen, die überhaupt keine Dividende ausschütten. Im europäischen Raum schütten viele Unternehmen hingegen eine Dividende aus.

Die Wahrheit liegt immer irgendwo in der Mitte. Den eine regelmäßige Dividende ist zum einen gut, weil sie das Risiko aus einem Titel nimmt. Auch freut man sich mitunter im Jahr auf die Ausschüttung und kann vielleicht leichter eine langfristige Beziehung zu einer Aktie aufbauen. Auf der anderen Seite sollte man stets auch den Kurs im Auge behalten, den es ist niemanden geholfen eine ordentliche Dividende zu bekommen, wenn der Trend stetig nach unten geht.

Wieso ich empfehle, dass gerade Neulinge bei Wertpapieren unbedingt auf Dividendentitel setzen sollen? Zum einen, weil es einfach interessanter ist. Ja, nach einigen Jahren werdet ihr merken, dass es direkt nach Ostern im Mai ein zweites Weihnachten gibt! :) Man kriegt Geld aufs Konto und freut sich wirklich darüber. Dies ist psychologisch wesentlich wichtiger als einen Kurs mit unrealisierten Gewinnen zu haben. Und was wir mit dem Geld machen, bleibt uns überlassen. Vielleicht legen wir es ja wieder im Unternehmen an! Oder wir gehen in einen anderen Titel... oder wir nutzen es für eine Feier mit Freunde und Familie! ;)

Eine Dividende hat aber noch einen anderen interessanten Aspekt. Jede natürliche Person hat in Deutschland einen Freibetrag von 801€ für Kapitalerträge. D.h. wir können 801€ an Dividende erhalten, bevor wir beginnen überhaupt einen Cent Kapitalertragssteuer zu zahlen. Jedes Jahr in dem ihr diesen Betrag nicht ausschöpft, verschenkt ihr Steuern an den Staat! Bei einer thesaurierenden Anlage oder eben einen reinen Aktienverkauf wird die Steuer erst am Ende beim Verkauf gezahlt und dann vollständig. Das ist dumm, da wir dann nur zu einem Zeitpunkt ordentlich steuern zahlen, während wir die anderen Jahre keine zahlen würden (obwohl wir einen Freibetrag haben). Dann eben doch lieber jedes Jahr ein wenig ausbluten... ;)

Hat man die Freibetragsgrenze erreicht, spielt es nicht mehr so eine Rolle, da wir sowieso steuern zahlen würden. Ab diesem Punkt empfehle ich dann erst zu prüfen, ob man thesaurierende Anlagen nutzen will oder eben auch mal an Aktien ohne Dividende geht. Wer aber einmal erst mit dem Virus Dividende angesteckt ist, bleibt üblicherweise auch langfristig eher dabei ;)

Wieder ein sehr interessanter Beitrag. Ich hänge an deinen Lippen bzw der Tastatur 😄

Danke. Bitte zögere nicht auch Fragen einzubringen. Vielleicht ergibt sich daraus ja auch nochmal ein Post. :)

@gammastern

Ich hatte dir ja versprochen, dich über die Mintos Steuersituation in der Schweiz auf dem laufenden zu halten. Ich weiss es ist schon ein bisschen länger her, aber ich habe es endlich mal geschafft mich zu erkundigen.

In der Schweiz ist es sehr einfach und gut gelöst. Die Mintosinvestition wird als Darlehen angesehen und fällt somit unter Vermögen. Der Zins muss als Ertrag deklariert werden.

Somit ist Mintos in der Steuererklärung wie ein Bankkonto zu deklarieren.

Habe mich bei Mintos nun angemeldet. Leider bin ich mit dem AutoInvest erstellen etwas überfordert. Hast du einen Tipp, wo ich die einzelnen Optionen gut beschrieben ansehen kann. Leider ist bei Mintos immer nur ein sperrlicher Infotext dabei.

Das ist natürlich recht komfortabel. Vielleicht sollte ich eine freiwillige Besteuerung in der Schweiz anstreben, bei gleichzeitiger Lebenserhaltungskosten in Deutschland ^_-

Dann erst einmal Willkommen bei Mintos. Ich denke, dass Du es nicht bereuen wirst, sofern wir nicht gerade in eine neue Finanzkrise steuern.

Das Autoinvest richtet sich ein wenig danach, was Du bereit bist für ein Risiko zu übernehmen. Ich selbst habe das Portfolio in zwei unterschiedliche Risikogruppen unterteilt. Einige mit recht hohen Risiko und höheren Zinsen, aber gleichzeitiger kurzer Laufzeit ... und langläufern mit etwas weniger.

Die Idee dahinter ist simple. Wenn die Weltwirtschaft sich eintrübt, kann ich binnen ca. eines Jahres reagieren. Nur auf Kurzläufer zu setzen halte ich aber auch nicht für gut, den wenn die Wirtschaft gut läuft, werden die Zinsen sinken. Entsprechend habe ich durchaus auch gerne einige drin, die über mehrere Jahre den entsprechenden Zins gewährleisten.

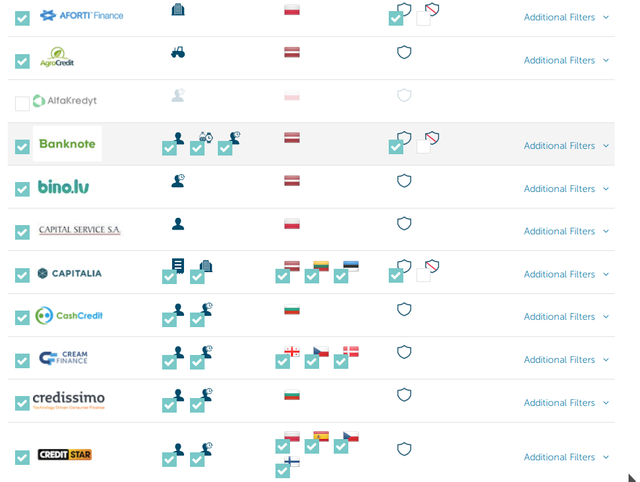

Die Kredite selbst habe ich grundsätzlich einfach alles drin, was einen Rückkauf drin hat. Das sind die simple mit einem Schild. Bei einigen Anbietern gibt es beides und Du siehst auch, dass ich durchaus einige neue noch gar nicht eingepflegt habe. Eine Diskreminierung nach Land oder Lohn führe ich momentan nicht durch. Der Rückkauf ist mein einziges Kriterium:

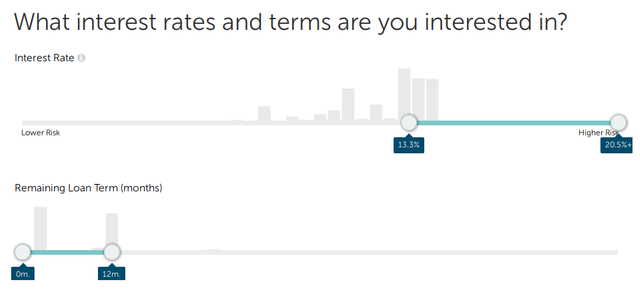

Den wirklichen Unterschied macht eher das das Zinsniveau aus. Bei Risiko:

Hier setze ich auf mindestens 13,3% und gehe bis 20,5% hoch. Üblicherweise gibt es eineng roßen Blick zwischen 13 und 15% bei den man Kredite bekommt. Die Laufzeit ist nicht mehr als 12 Monate.

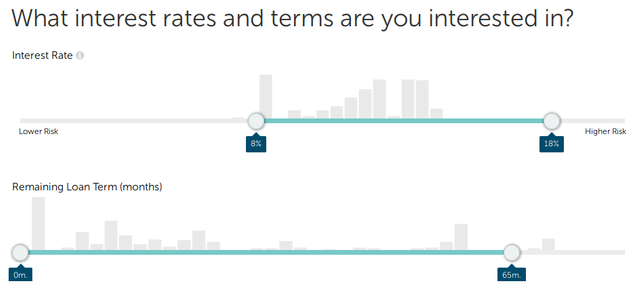

Bei dem normalen Portfolio sieht es etwas anderes aus:

Laufzeit akzeptiere ich bis zu 65m, was schon recht beachtlich ist. Zinsen bin ich bereit ab 8% zu vergeben, darunter ist mir die Rendite zu niedrig. Nach oben hin gibt es kein Limit.

Grundsätzlich kann ich mir durchaus auch Variationen zwischen beiden vorstellen. Oder eben auch das man einseitig auf einer der beiden Stategien von mir setzt. Da muss man ein wenig sehen, wie es bei einem passt. Aber achte auf Rückkauf für den Anfang, bleibe im Euro und wechsel nicht in exotische Währungen und Stückel immer brav in 10€-Pakete. Wesentlich mehr fahre ich momentan auch nicht ;)

Super. Vielen Dank für deine Strategie.

Dass heisst du hast nirgends bei den Anbietern zusätzliche Filter ausser für der Rückkauf eingestellt?

Genau. Ursprüngliche hatte ich mal nur "Europa" drin, aber dann gibt es eben auch ne üble Clusterbildung. Hat man sich erstmal an Kasachstan und Botswana gewöhnt, ist es alles nicht mehr so schlimm ;)

Super vielen Dank. Dann werde ich mal eine Autoinvest Strategie erstellen. :D

Get 50 upvotes and your post resteemed to over 72,000 followers. Go here https://steemit.com/@a-a-a