신용잔고 감소는 약세장의 전조일까?

시장에서 돈을 빌려 투자한 규모가 감소한 것을 두고, 강세장이 끝났고 약세장에 돌입한 신호라는 주장과 그렇지 않다는 주장이 엇갈리고 있다.

투자자들이 주식을 매수하기 위해 빌린 돈의 총액을 신용거래 융자잔고(Margin debt; 이하 신용잔고)라고 한다. 역사적으로 이 수치는 강세장이 이어지면서 증가하고, 하락장 동안 감소해 왔다.

지난주 FINRA의 보고서에 따르면, 지난 10월 이 레버리지 투자 규모가 6% 이상 감소했다. 11월 총계는 12월 말에 발표되므로 아직 정확한 수치는 알 수 없다. 하지만 10월 보다 더 하락한다 하더라고 놀랄 필요는 없다.

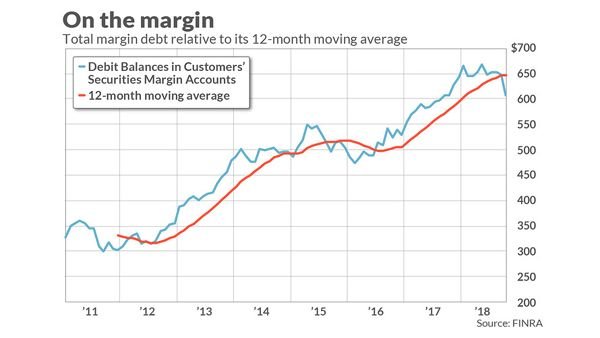

많은 전문가들이 신용잔고 감소를 시장 하락의 지표로 삼고 있다. 그 이유는 지난 10월 주가 급락으로 신용잔고가 12개월 이동 평균을 하향 돌파한 모습에서 쉽게 짐작할 수 있다(아래 차트 참조).

1970년대 노먼 포스백의 연구에 따르면, 신용잔고가 12개월 이동 평균보다 높을 때 강세장이 진행 중일 가능성이 85%이며, 반면 낮을 경우 그럴 가능성은 41%에 불과하다고 한다.

그렇다면 현재의 신용잔고 감소가 정말로 약세장으로 이어지는 신호일까? 그리 비관적인 필요는 없다고 본다. 그 이유는 다음과 같다.

• 신용잔고 지표는 노이즈인 경우가 많다: 위의 차트에서 볼 수 있듯이, 지난 8년 동안의 강세장 동안, 신용잔고는 네 차례 12개월 이동 평균을 하회했었다. 약세장을 어떻게 정의하느냐에 따라, 어떤 경우도 약세장의 선행 지표가 아니라고 볼 수 있고, 일부는 그랬다고도 볼 수도 있다.

• 데이터가 충분하지 않다: 신용잔고 감소가 약세장 돌입의 선행 지표라고 결론 내리기에는 과거의 데이터가 너무 작다.

• 신용잔고는 강력한 동행 지표다: 과거 신용잔고 데이터에서 나타난 가장 강력한 통계 패턴은 주가가 상승하면 신용잔고도 상승하며, 주가가 하락하면 신용잔고도 하락하는 경향이었다. 예를 들어, 10월 S&P 500 지수는 6.9% 하락했고, 신용잔고도 거의 6.2% 하락했다. 이렇게 신용잔고는 동행 지표다. 즉, S&P 500의 하락이나, 신용잔고의 감소나, 시장의 미래 전망에 대한 통찰을 얻는 데는 별반 다를 게 없다는 말이다.

신용잔고 감소가 시장에 좋은 소식이라고 주장하는 사람은 분명 아무도 없다. 또한 신용잔고가 증가 추세에 있다면 더 안심할 수 있는 것도 사실이다. 하지만, 최신 신용잔고 추이를 들여다보면서 잠 못 이루느니, 덮어버리고 편안하게 잠자리에 드는 편이 내일을 위해 더 좋아 보인다.

자료 출처: Market Watch, "This bear market signal is throwing stock investors off the scent"

Sponsored ( Powered by dclick )