“비전”이라는 미망으로 치러야 할 대가 - 상승장에서 올린 수익은 실력이 아니다.

시장은 애매한 것을 싫어한다. 그레이엄이 말했듯이, 시장은 단기적으로 투표기라고 볼 수 있다. 시장은 이제 알고리즘 거래 시스템이 매일 주가에 영향을 미치는 세상으로 변했다. 많은 사람들이 이런 상황을 기정사실로 받아들이고 있으며, 비전이 없다 싶으면 서둘러 매도에 나서고, 비전이 보인다 싶으면 매수에 들어간다.

아주 쉬운 투자 방법이다. 분명 애태울 필요 없는 가장 편안한 방법이다. 이것뿐만 아니라, 최근 몇 년간 잘 작동했던 방법이었다. 어쨌든, (2018년 늦여름까지) 지난 10년 동안 아마존이나 넷플릭스에 투자했다면, 점점 높아져 가는 주가에 샀을 테지만, 주가는 더 높아져만 갔기 때문에 상당한 보상을 받았을 것이다.

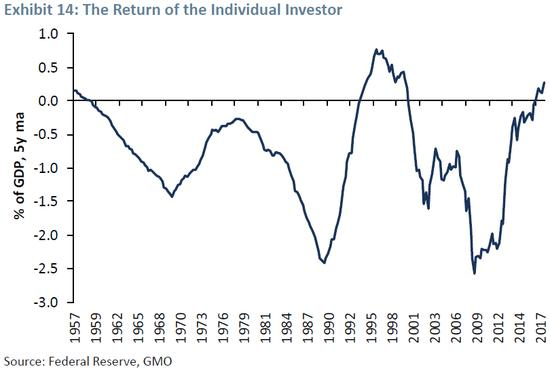

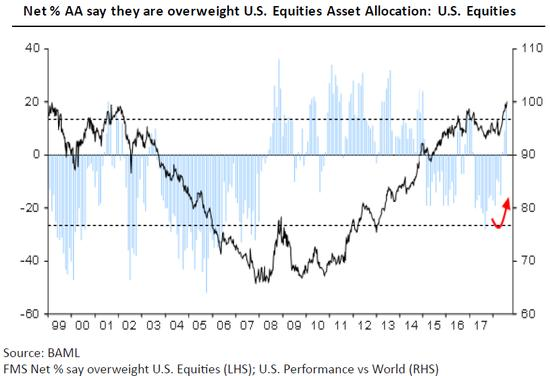

높은 주가는 오래전부터 문제가 아니었고, 장기간의 저금리 상황이 이를 더 부추겼다. 겉보기에 안전하고, 만족스러워 보이는 시장에 개인 투자자들과 자산 배분가들이(아래 차트에서 AA) 응답했고, 성대한 파티를 벌였다.

그러한 일방적으로 상승만 하는 시장에서는 큰 용기를 필요 없다. 최근 블룸버그의 인터뷰에서 에릭 샤츠커는 헤지 펀드 매니저 스탠리 드럭켄밀러에게 지금 같은 시장 환경에서 펀드 매니저로서 성공하는데 필요한 자질과 품성은 무엇이냐고 물었다. 드러켄밀러의 답변은 의미심장했고, 마음속에 새겨둘만하다:

가장 필요한 것은... 용기라고 생각합니다. 내가 말하는 용기란 크게 베팅하고, 집중해서 베팅할 수 있는 용기뿐만 아니라, 자기 스스로의 감정과도 싸울 수 있는 용기를 의미합니다. 나는 공포스럽고, 무서워서 죽을 것같이 느껴지는 낮은 가격이 아니면 절대 매수에 나서지 않았습니다. 바닥에서 파는 건 쉽습니다. 시장이 상승하고 있을 때는 매수하기 쉽지만, 시장이 하락하고 있을 때는 매수하기 어렵습니다.

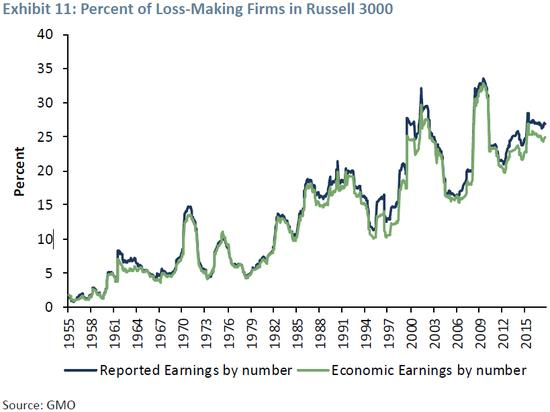

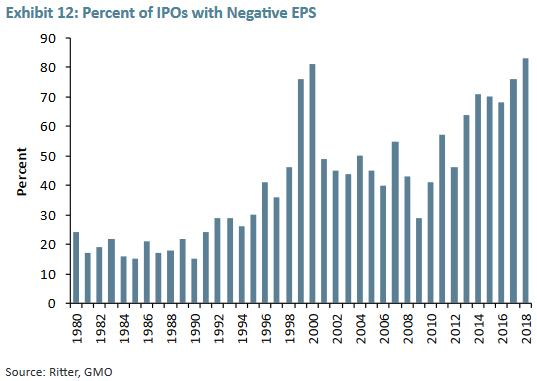

물론, 아름다움과 마찬가지로 용기도 주위 환경에 따라 저마다 다 다를 수 있다. 수익이나 현금 흐름을 쏟아내는 기업보다 손실 중인 기업에 투자하는 것이 훨씬 위험하다. 아주 단순한 말처럼 들리지만, 지난 오랜 기간 저금리가 이어지면서 싸게 돈을 빌릴 수 있던 투자자들은 기꺼이 발 벗고 나서서 적자를 면치 못한 기업들의 스폰서가 돼주었다.

또한 투자자들은 “비전”이라는 이유로 코피가 날 정도로 높은 주가를 지불해왔다. 아래 차트를 보면 S&P 500에서 시가총액 상위 20% 기업들과 하위 20% 기업들 사이가 얼마나 벌어져 있는지 잘 알 수 있다. 현재 시가총액 상위 100개 기업과 하위 100개의 기업의 차이가 얼마나 큰 지 가늠해 보려면 1990년대 후반을 되돌아볼 필요가 있다.

아래 차트는 러셀 3000 지수 구성 종목 중 주가 매출 배수(PSR) 10배 이상의 주가로 거래되는 종목의 숫자가 어떻게 변해왔는지 보여준다. “성장주”에 대한 투자자들의 열의가 얼마나 변함없는지 잘 알 수 있다.

PSR이 바람직한 가치 평가 척도로서 대중화되기 시작했던 1999년을 기억한다. 이 주가 배수는 “주가 눈대중 배수“라고 불리기도 했다. 당시 인터넷 기업들이 얼마나 눈대중으로 평가되었는지 알려주는 말이다. 이후 20년이 다 돼가는 시점에서 시가총액 상위 기업들의 매출 성장률이 다시 한 번 투자자들의 관심을 끌고 있는 모습이다.

1990년대에는 "신 경제"라는 말로, 오늘날에는 언젠가 이들 고성장 기업들의 자본 지출이 끝나게 되면, 수익이 발생할 것이라는 상상력으로 높은 주가를 정당화하고 있다. 그 언젠가가 도대체 언제며, 또 그때까지 숨죽이며 있을 수 있을까?

이런 상상력은 용기가 아니다. 장기간 동안 계속해서 돈을 싼값이 빌릴 수 있을 때나 벌어지는 일종의 현상이다. 지난 10년 동안 벤처 캐피털 거래 규모가 10배나 급증했을 때나 일어나는 하나의 상황이다. 지금은 매출 성장이라 이름 붙인 “비전”으로 주가 수준이 무시되고 있고, 이런 상황은 아이들이 드비어스의 다이아몬드 등급을 매기는 장난처럼 보인다.

주가 수준에 대한 적절한 가치 평가를 무시하고, 높은 주가에도 앞뒤 가리지 않는 투자는 잘못된 것이고, 결코 좋은 결말을 맺을 수 없다. 분명 피할 수 있는 일이다. 이런 투자를 피하려면 용기가 있어야 한다. 절대 군중 심리에 빠져서는 안 된다. 역발상 투자자가 되어야 한다!

“상승장에서 올린 수익을 자기 실력 때문이라고 착각하지 말라(don’t confuse brains with a bull market)”라는 속담을 잊어버린 이들에게 2018년 말은 일종의 경고였다. 시장은 항상 이런 식으로 움직이며, 언젠가 시장은 투자자들에게 전혀 안전 마진을 제공해주지 않는 높은 주가의 기업들을 떠내려 보낼 것이다.

이는 다시 우량한 회사들, 즉 ‘이 회사를 내가 가졌으면’ 하는 생각이 들 정도 엄청난 수익과 현금 흐름을 소유주에게 안겨주는 회사들이 보상받는 투자 환경을 만들어 낼 것이다.

자료 출처: Smead Capital Management, “Price for Clarity”

상승장에서 올린 수익은 실력이 아니다.

정답이네요...!

저희는 사랑스러운 반려동물 얼굴 모양으로 우드 스피커를 주문제작하는 크라우드 펀딩을 하고 있습니다. 텀블벅에서 [찰스와봉식이]우드스피커 펀딩하시면 동물권행동 카라에 기부도 하실 수 있으니, 많은 공유 부탁드립니다.