기업(주식)의 미래는 누구도 알 수 없다.

우리가 전혀 모르는 것과 알고 있다고 생각하는 것을 구분하기가 어려운 경우가 종종 있다. 20년 전 바로 이번 주 배런스 지에 실린 아마존 닷컴에 대한 칼럼이 아주 생생한 사례다. "Amazon.bomb"라는 제목의 이 칼럼은 닷컴 거품의 상황과 1999년 5월 31일 시장이 얼마나 멀리 동떨어져 있는지뿐만 아니라, 그 누구도 미래를 볼 수 없다는 영원한 진실을 말해준다.

기업의 주가 수준이 너무 높다는 우려가 담긴 당시 배런스 지의 칼럼은 시장 위험, 특히 기술 부문의 위험을 경고하는 내용이었다. 조금 이르긴 했지만, 정확한 지적이었던 것으로 밝혀졌다.

여러 면에서 훌륭했던 이 칼럼에서 아마존은 기술 부문에서 고공행진 중이던 기업 중 한 곳이었다:

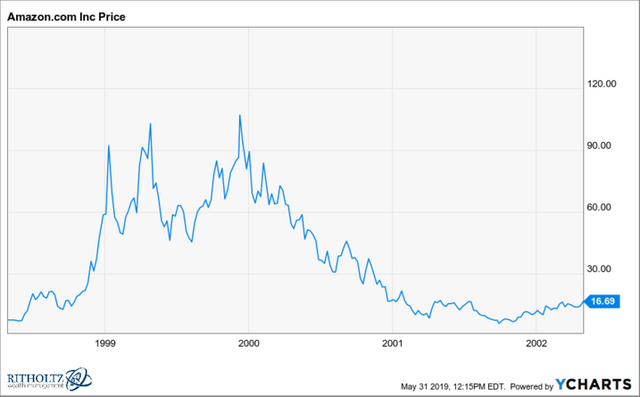

하지만 5월 초 이후, 좋은 이야기가 담긴 기업이 반드시 좋은 주식이 아니라는 사실을 알게 된 투자자들이 점점 더 많아졌다. 4월 221.25달러로 고점을 기록한 아마존 주식은 118.75달러까지 거의 절반이나 하락했고, 시가총액은 약 190억 달러로 추락했고, 베조스의 자산 가치 역시 70억 달러로 줄어들었다. 이 주식은 추가로 더 하락할 가능성이 높다. 액면 분할을 감안할 때, 2년 전 상장 당시 아마존의 주가는 단 3달러였음을 기억할 필요가 있다. 본지의 두 차례 분석을 비롯한 여러 분석에 따르면, 아마존의 적정 주가는 10달러 미만으로 보인다.

이 내용을 보면, 먼저 아마존 (그리고 기술 부문 전부)의 주가 붕괴가 임박했다는 선견지명적인 경고가 담겨있다. 이 글을 읽은 후 아마존 주식을 판 투자자가 있다면, 가슴을 쓸어내렸을 것이다. 이후 몇 년 동안 100달러를 호가하던 아마존의 주가는 2001년 6달러 이하로 95%나 폭락했기 때문이다.

동시에, 이 칼럼은 단기적으로 볼 때(지금이 팔고 빠져나오는 것)와 장기적으로 볼 때(보유 또는 추가 매수하는 것) 상황이 얼마나 달질 수 있는지 깨닫게 해준다.

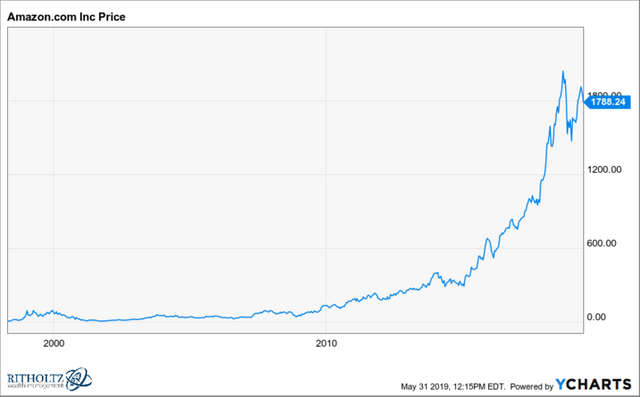

아마존의 연간 매출을 보자. 1998년 이 기업은 매출 6억 1,000만 달러에 1억 2,500만 달러의 손실을 기록했다. 지금 와서 보면, 놀랄 만큼 낮은 수치였다. 현재 아마존의 일간 매출이 당시 연간 매출보다 더 높다. 지난해 이 기업은 2,415억 달러 상당의 제품과 서비스를 판매했다. 일평균 6억 5,600만 달러의 매출을 올린 셈이고, 1998년 한 해 전체 매출보다 일간 매출이 5,000만 달러나 더 높아졌다. 물가 상승률을 감안할 때, 1998년의 매출은 10억 달러 미만인 셈이었다.

이제 주가가 95%나 붕괴 이전 아마존의 시가총액을 보자. 타임머신을 타고 시가총액이 190억 달러였을 때 아마존 주식을 산 다음 현재로 돌아온다면, 시가총액이 8,942억 달러로 47배나 성장한 모습을 지켜볼 수 있을 것이다. 간단하게 계산기를 두르려 보면, 배런스 지의 칼럼이 나온 후 아마존의 주가는 4,606% 상승했으며, 연평균 수익률은 21.1%로 같은 기간 S&P 500 지수 보다 4배나 더 높았다.

근사한 수익률이다.

하지만 여기에 또 다른 역사적 교훈이 있다. 어떤 기업이 "차세대 아마존(또는 애플 또는 마이크로소프트)"이라는 소리가 들리거든, 초기에 투자한 대부분의 투자자들이, 비록 가끔씩 이더라도, 주가 등락의 고통과 엄청난 손실을 감내할 능력이 없을 것이란 점을 명심해야 한다. 그런 고통과 손실(아마존의 경우, 2000년 83%, 2001년 73%, 2004년 41%, 2006년 46% 그리고 2008년 64%)을 감당할 수 있는 투자자만이 충분한 보상을 받아낼 자격이 있다.

그리고 주가가 반등하는 경우에도, 투자자들은 그것이 일시적인 것인지 아닌 알 도리가 없다. 그 순간에는 재앙에 빠져나왔다는 기분을 전혀 느끼지 못한다. 그리고 만일 그 주식이 엔론이나 리먼 브라더스 또는 파산에 빠졌던 수많은 주식 중 하나라면, 지금까지의 재앙이 현실이 된다. 그 순간에는 이전의 "아마존"으로 되돌아올지 아닐지, 또는 제프 베조스가 다시 명성을 다시 찾게 될지 알 방법은 없다.

이제 와 돌이켜보면, 당시 배런스 지의 칼럼에 여러 기본적인 사항들이 틀렸다. 저자들이 스스로 홈페이지를 만들어 자기 책을 팔려고 할 수 있고, 유명 출판사들이 아마존에게 시장을 뺏기지 않을 것이라고 했다. 이 칼럼에서는 소매업 컨설턴트 커트 버나드의 말을 인용했다. “만일 월마트가 아마존을 쫓아 온라인 판매를 결정하게 되면, 아마존은 경쟁이 안 된다.” 그의 말은 반만 맞았다. 경쟁의 문제가 아니기 때문이다.

하지만 1999년 당시에는 아마존이 온라인 서점 넘어서 지금처럼 사업을 엄청나게 확장하리라고 예상할 수 있는 사람은 없었다. 아마존은 킨들, 에코 및 기타 장치를 만들었고, 수십억 달러 규모의 클라우드 사업을 구축했으며, 오리지널 TV 및 영화 프로그램 제작하고 있고, 미국 가정의 60%를 회원으로 거느리고 있는 아마존 프라임을 만들었으며, 1조 달러에 육박하는 시가총액으로 세계 3위 기업이 되었고, 온라인 세상에서 소비되는 돈의 거의 절반이 아마존에서 쓰이고 있다.

윌리엄 골드만은 할리우드에 대해 “누구도 어찌 될지 알지 못한다.”라고 말한 바 있다. 어떤 기업의 미래에 대해 생각할 때 반드시 명심해야 할 말이다.

자료 출처: Bloomberg, "Amazon.Bomb (May 31, 1999)"