경제전망과 통화정책

美통화정책은 정상화(긴축) 종료시각이 상반된 가운데 물가관리 논의가 향후 쟁점이다. 그렇지만 美연방은행 관계자들의 낙관적 경제전망은 점진적인 금리인상을 시사한다. 한편 美연방준비제도(FED)는 최근 자산축소 종료가 임박함을 시사한다. 관련 내용을 간략히 살펴본다.

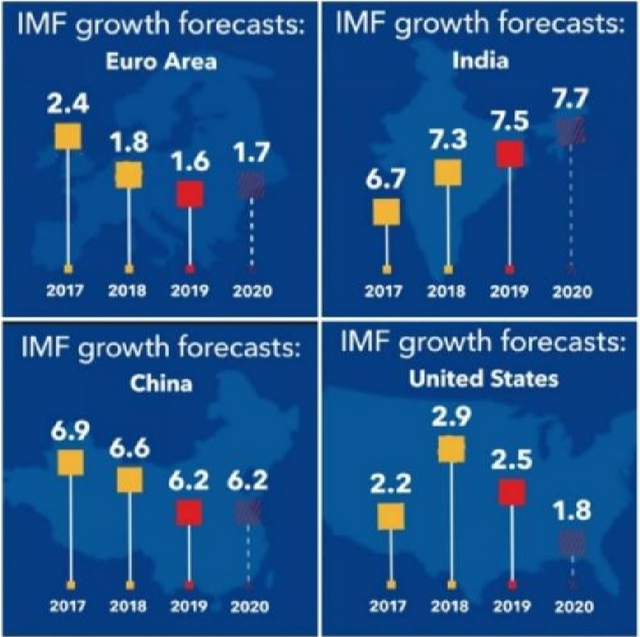

위 그림은 참고용이며 국제통화기금이 2019년 1월 성장률전망치를 수정한 내용에 근거한 도표이다. 2020년 전망을 보면 미국(1.8%)이 상승하는 유로지역(1.7%), 인도(7.7%)와 보합수준인 중국(6.2%)에 비해 떨어지는 것으로 나타난다. 한편 중국은 어제 개최된 올 전국인민대표회의에서 성장률 목표치를 6∼6.5%로 내려잡는다(작년엔 목표치 저점이 6.5%임).

낙관적 美경제전망과 금리인상

최근 美지역연은 총재들은 자국경제를 낙관 즉 긍정적으로 평가한다. 이는 FED 파월의장이 진단한 내용과 대부분 일치하며 美연준의 신뢰확보로 시장불안 심리를 안정시켜 작년末과 같은 주가하락 등을 방지하겠다는 의도가 포함된 것으로 해석한다. 실제로 올 1월 FED는 세계경제 성장둔화 등을 고려하

여 기존 금리수준(최고 2.5%)을 유지하는 것으로 결정한다. 이는 작년 12월 FOMC (연방공개시장위원회) 회의에서 발표한 2019년 2차례 금리인상 계획을 선회한 것으로 지속적인 통화정책 긴축기조가 경기에 부담을 줄 수 있다는 시장의 평가에 민감한 반응을 나타낸 것으로 분석한다. 현 경기전망에 낙관적인 일부 연은 총재는 빠른 시일내 추가 금리인상 필요성을 제기하지만 다른

한편에선 미중무역마찰, 유로존의 정치적 불확실성, Brexit 등으로 성장의 하방위험이 고조되고 있어 경기상황이 시장의 예상보다 악화될 경우도 존재하므로 통화정책에 인내심을 가져야 함을 강조한다. 여하튼 시장에선 기준금리가 아직은 중립수준에 도달하지 않았으므로 미국의 연방준비제도(FED)가 시차를 두고 추가 금리인상을 재개할 것으로 예상한다.

美통화정책과 물가목표제

지난 1월 美연준은 FOMC 성명서에서 추가 금리인상 문구를 삭제한다. 일각에선 현재 연방기금(FF)금리는 주요국 기준금리에 비해 높은 수준이며 2017년부터 지속된 대차대조표 축소로 향후 경기하강이 도래할 경우 통화정책 여력을 일단 확보한 것으로 평가한다. 하지만 2015년 말부터 시작된 美연준의 통화정책 긴축기조는 시장예상과는 달리 조기에 마무리될 것으로 주장한다.

한편 Oxford Economics는 1950년 이후 22번의 경기침체기 중 12번이 통화정책 정상화 종료 직후에 발생한 점을 지적한다. 이럼에 따라 향후 추진될 통화정책 초점은 저물가에 대응하는 방향으로 전환될 것으로 전망한다. 일각에선 현재 연준(FED)의 인플레이션 접근법을 물가(Inflation)목표제에서 일시적 물가수준(Price-level)목표제로 전환해야 한다고 주장한다. 부연(敷衍)하면

현재 FED의 물가목표제는 연간 물가목표 2%를 제시하고 물가가 목표위로 상승하는 현상을 억제한다. 하지만 일시적 물가수준 목표제를 채택하면 물가가 2% 이상으로 상회하는 것을 허용하여 인플레이션 기대를 적절하게 유지하는 것이 가능해진다. 아울러 연준이 물가목표치를 높게 유지한다면 시장의 인플레이션 기대를 유도해 고 고질적인 저물가 문제를 해소할 수 있음을 제시한다. 이와 관련 향후 시장에선 논쟁이 활발하게 전개될 것으로 예상된다.

읽어 주셔서 감사합니다.