Impact Investing 2.0 The Way Forward: 2013년 이야기가 5년 뒤 한국에 가지는 시사점

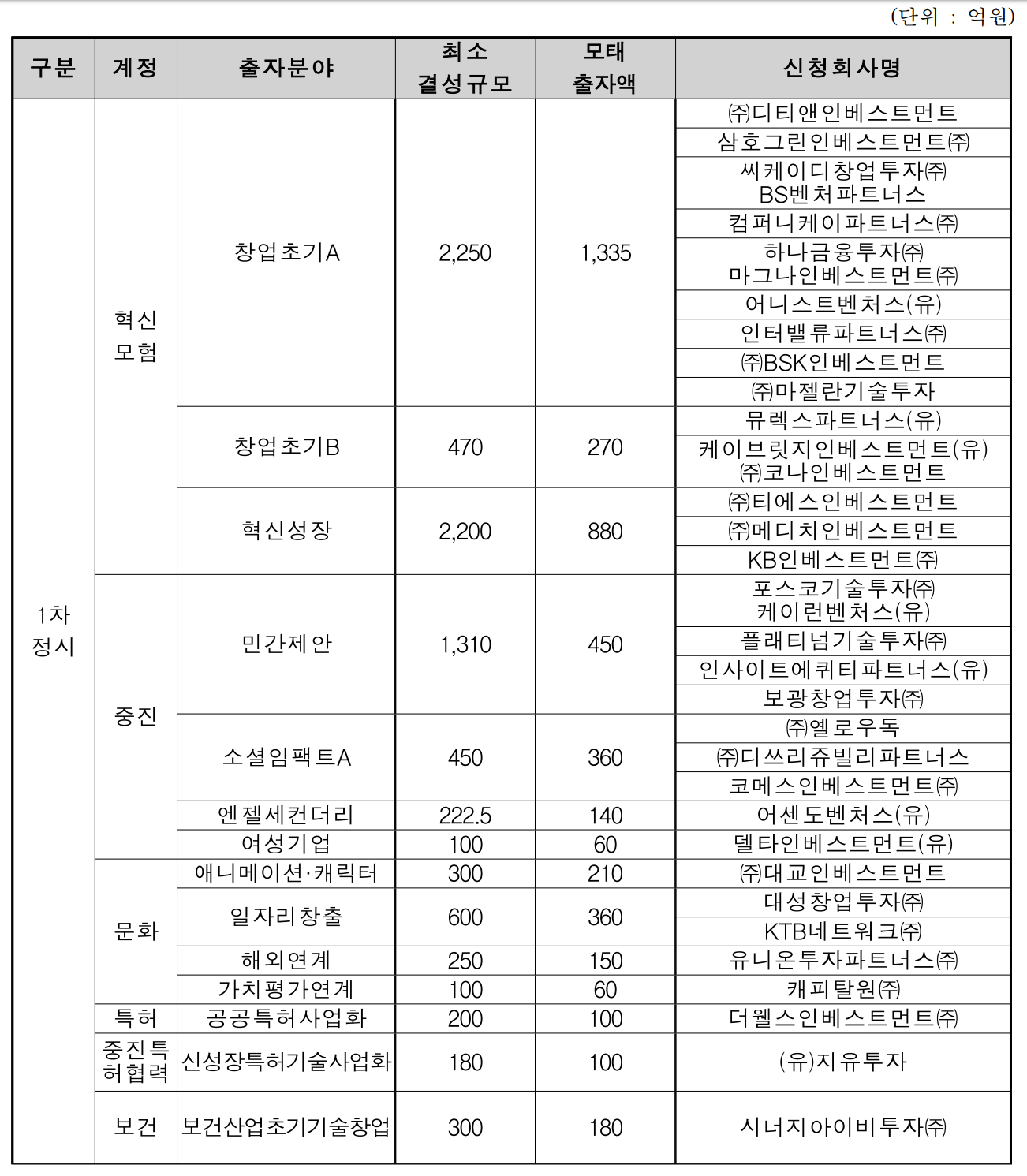

2018년 2월, 중소벤처기업부와 한국벤처투자는 약 1.2조원 규모의 벤처펀드를 조성한다고 밝혔다. 중소벤처기업부가 밝힌 펀드별 매칭비율은 40~80%로 아래와 같은 분야로 나눠 출자한다.

- 창업초기

- 혁신성장

- 민간제안

- 소셜임팩트

- 엔젤세컨더리

- 여성기업

- 특허기술사업화

이 중 올해 처음 도입된 소셜임팩트 펀드는 사회적 가치를 인정받아 매칭비율이 80%로 결정되었다. "사회문제 해결을 추구하면서 혁신‧성장성을 보유한 소셜벤처기업에 투자"하기 위해 정부에서 800억 원을 출자하고, 개인투자조합(민간)과 함께 총 1,000억 원 규모의 소셜임팩트 펀드를 조성한다는 계획이다.

(출처: 한국벤처투자(주) 한국모태펀드 공지)

2018년 5월 초 발표된 한국벤처투자의 1차 정시 출자사업 선정 결과, 신생 벤처캐피탈들이 모태펀드 출자사업에서 처음으로 다수 선정되었다.

- 창업초기: 뮤렉스파트너스, 코나인베스트먼트

- 민간제안: 인사이트 에퀴파트너스

- 소셜임팩트: 옐로우독, 디쓰리쥬빌리파트너스

- 엔젤세컨더리: 어센도 벤처스

- 여성기업: 델타인베스트먼트

소셜임팩트 전문 투자사인 디쓰리쥬빌리파트너스와 옐로우독은 전문성을 인정 받으며 소셜임팩트 부문의 GP (General Partner) 로 나란히 낙점됐다. 옐로우독은 이재웅 다음 창업자가 설립한 신기술금융사로 콘테스트 방식의 출자사업에서 선정된 것은 이번이 사실상 처음이다. 디쓰리쥬빌리파트너스는 2011년 설립된 소셜임팩트 전문 투자사로 최근 창업투자회사로 전환했다.

(더벨 기사 전문 중 발췌 인용: https://www.thebell.co.kr/free/Content/ArticleView.asp?key=201805090100012060000730&svccode=03)

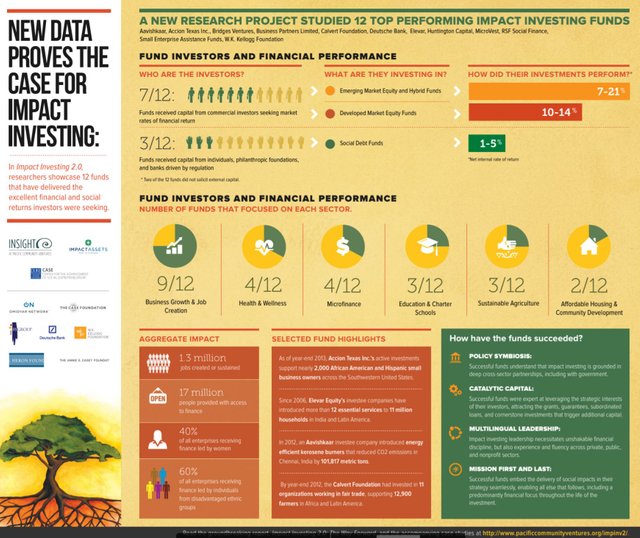

한국 정부가 정책적으로 임팩트 투자에 출자하는 것은 5년 전 미국에서 발간된 한 보고서에서 성공적인 생태계 조성에 필요하다고 말한 '정부/ 정책과의 공생' 및 이를 통한 시장의 '촉매 자본' 역할과 일맥상통한다.

<Impact Investing 2.0> 는 오미디야르 네트워크에서 2013년 11월 발간한 보고서로, 임팩트 투자 업계 내에서 뛰어난 성과를 보이는 펀드 12곳을 대상으로 공통 요소를 분석/ 연구한 결과이다. 2012년부터 2년간 듀크대 CASE, Impact Assets, InSight와 파트너십을 맺고 조사했다고 한다. 분석 대상 펀드는 미국 9곳, 영국 1곳, 인도 2곳(1곳은 미국 본사의 지사), 중국 1곳(미국 워싱턴에 본사, 청두 쓰촨성 중소기업 투자 펀드)로 총 펀드 자산 규모는 13억 달러 (한국 돈 약 1조 3천억 원, 2013년 집계 기준)에 달한다.

*원문 보고서 및 관련 소개 내용 링크 & 인포그래픽

https://www.pacificcommunityventures.org/2015/07/28/impact-investing-2-0-the-way-forward-insight-from-12-outstanding-funds/

2.0시대: 관찰 -> "근거", 왜 -> "어떻게"

성과가 좋은 임팩트 투자 펀드들 중 대다수가 이미 잘 갖춰진 전통 투자업계의 관행, 관습들을 적용한다는 건 사실이다. 다만 임팩트 투자가 처음 등장했던 2000년대 1.0 시대가 “관찰”에 집중했다면, 2010년 이후 2.0 시대에는 “증거(evidence)”로 말할 수 있게 되었다. 이러한 근거를 바탕으로 12개 펀드에서 추출한 임팩트 투자만의 공통 요소 4가지는,

- 정책과의 공생

- 촉매 자본 (Catalytic Capital)

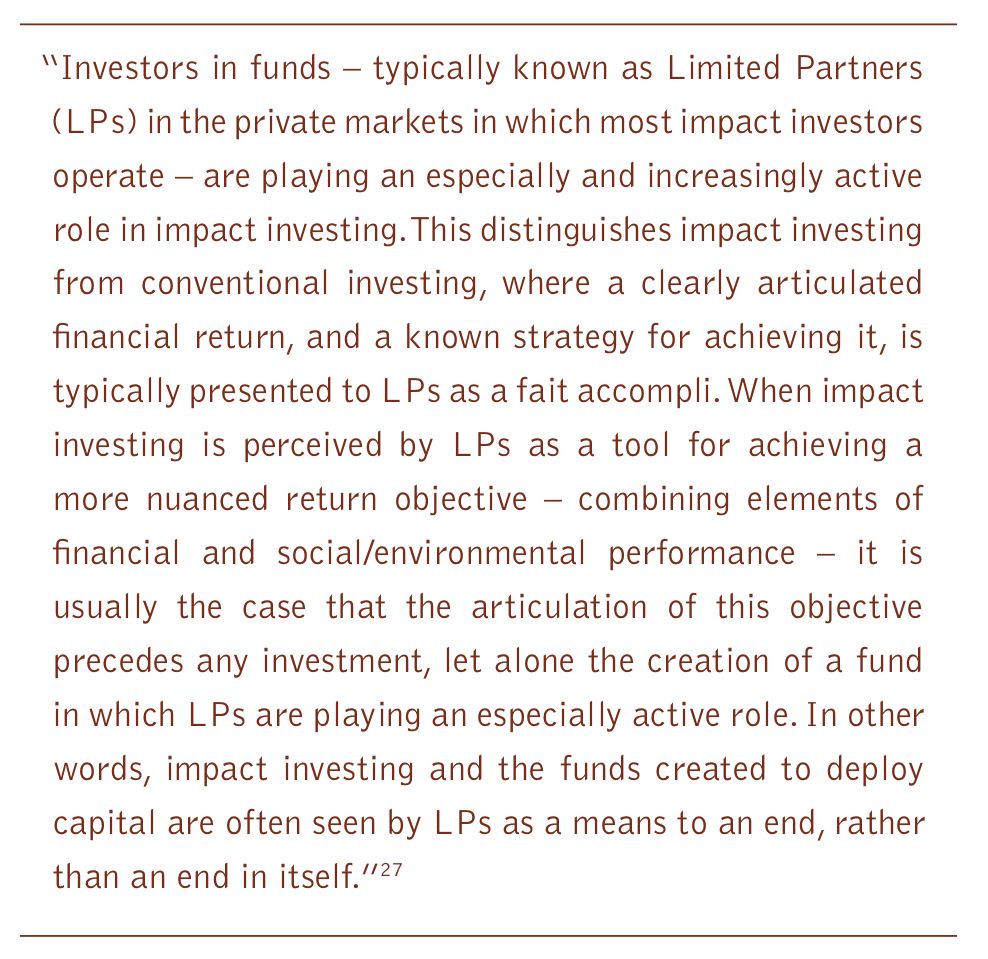

- 섹터와 경력을 뛰어넘는 리더십

- 알파와 오메가가 되는 "미션"

이었다. 이를 바탕으로 보고서는 이제 임팩트 투자가 “왜” 해야 하는가라는 물음을 던지는 단계를 지나 “어떻게” 잘할 수 있을지를 그간의 경험과 사례들을 바탕으로 고민해야 하는 때가 되었다고 천명한다.

다만 임팩트 투자 생태계 내에서도 ‘투자 펀드’에 집중해서 교훈을 추출하는 과정에서 2가지 어려운 점이 있었는데, 하나는 5년 이상 재무/ 사회적 성과를 측정한 기록을 갖춘 투자 펀드가 많지 않았다는 점이었다. 360개 펀드를 모수로 시작한 조사에서 30곳만 검증 가능한 데이터를 보유하고 있었다. 또한 대부분의 펀드들이 정보를 대중에 공개하지 않고 투자자 등 이해관계자들만을 대상으로 한정적으로 공유해서, IRIS (Impact Reporting and Investment Standards) 나 GIIRS (Global Impact Investing Rating System) 에서 수집한 임팩트 데이터 외에 성과 데이터를 알기 어려웠다고 한다.

이러한 어려움에도 불구하고, 4가지 공통 자질에 대해 정리한 내용을 공유하자면 다음과 같다.

정책과의 공생 / Policy Symbiosis

정책 결정자, 입안자들과 임팩트 투자자들은 서로를 필요로 하는 파트너일 수 밖에 없다. 공익을 위해 일한다는 공통의 목표를 위해 동원할 수 있는 자원이 상호 보완적이기 때문이다. 일방적으로 주고 받는 관계이기보다는 끊임없이 진화하는 파트너십에 가깝다. 정부와 투자 펀드는 투자처, 시장, 업계 단계에서 공공 정책이 미치는 영향을 파악하거나, 포트폴리오 회사들이 하고자 하는 방향으로 법을 개정하기 위해 로비하는 등 다양한 방법으로 긴밀하게 협력하고 있다.

(1) 기반/ Foundational: 남아공 Business Partners Limited (BPL) 은 정부와 대기업들이 출자해 조성된 대출 펀드(debt fund)다. 1981년 설립 당시 50%이던 정부 소유 주식은 1996년 21%까지 줄어들었지만 여전히 소외된 중소기업에 리스크 파이낸싱을 하는 BPL 활동에 큰 역할을 담당한다. 영국 Bridges Ventures 또한 2000년 정부의 사회적 투자 임시 위원회(Task Force)를 통해 매칭 그랜트로 설립되었다.

(2) 재정/ Financial: 정부가 민간 투자자들이 좀 더 쉽게 임팩트 투자계로 들어올 수 있도록 리스크를 줄이기 위해 초기 손실자본(first-loss capital) 혹은 후원금(grants)을 대는 경우. 12개 펀드 중 8개 펀드가 이에 해당한다. Accion Texas의 경우 미국 재무부 산하 커뮤니티 개발 금융기관(CDFI: Community Development Financial Institutions)에서 재정 보조를 받았고, 캘버트 재단은 미국 국무부 이민자 정책 (Diaspora initiative)에 따라 지원금을 받고, 출신 국가의 개발을 원조하는데 사용되는 채권(Community Investment Note)을 판매한다.

(3) 규제/ Regulatory: 세금 혜택 혹은 시장 내 다른 인센티브를 통해 필요한 정책이 시장 내에서 잘 시행될 수 있도록 지원 사격을 하기도 한다. 소비자 보호, 기업자 정신 장려, 경쟁 구도 판 짜기 등과 연관있다. 예를 들어 미국 지역 재투자법(CRA: Community Reinvestment Act)를 통해 소액금융 대출을 관리하는 미국 샌안토니오의 한 비영리 단체가 지역 은행에서 대출금을 지원받았다. Accion Texas의 경우 미국 CDFI 펀드이자 소상공인 대출 서비스 제공자로 미국 정부에 등록되서 수수료를 수입으로 벌 수 있다.

(4) 옹호/ Advocacy-driven: 공공-민간 파트너십(PPP)을 통해 정기적으로 정부-기업, 정부-투자자들이 만나 대화를 나누는 곳이 4개 펀드에서 발견되었다. ATI 대표는 연방준비위원회에 전국 소비자 보호 위원회에 지역 대표로 참여하고 있고, 정부 재정 능력 자문위원회에서 저소득층을 위한 새로운 금융 상품/ 서비스를 기획 제안하고 있다. 켈로그 재단에서 운영하는 프로그램은 건강과 교육 섹터에서 성장 단계 후반부를 지나고 있는 회사를 대상으로 직접 투자를 집행하고 있는데, “기반이 잘 닦인 시장 플레이어로 정책에 영향력을 행사할 수 있는” 브랜드와 역사를 가진 단체이기 때문에, 헤드스타트 프로그램에 기술적 지원을 제공하는 벤처나 Revolution Foods 같이 건강한 급식 재료를 제공하는 곳에 투자하는 것만으로도 공공 정책에 학교 내 건강 관리에 대한 관심을 반영할 수 있다. 또한 인도에 인도 임팩트 투자 위원회 (IIIC)가 만들어지는데 큰 역할을 한 Aavishkaar 는 자발적인 임팩트 투자 가이드라인을 만드는 데 앞장서서 인도에 투자하면서 사회적 가치를 창출하고 있다고 ‘주장하는’ 사모투자, VC들과 차별점을 명시하기 위해 애쓰고 있다.

(5)기회 포착/ Opportunistic: 포트폴리오 회사들이 더 잘 되는데 필요한 정부 지원을 얻기 위해 인맥 관리를 하고, 정부 내 정책 변화나 리스크를 줄일 수 있는 방안 등에 대해 정보를 얻고, 거꾸로 이들이 창출하는 환경/ 사회적 가치를 더 부각하고 알린다. 이 일을 누구보다 열심히, 잘 하고 있는 곳은 SEAF의 쓰촨 중소기업 투자펀드다. 꽌시를 활용해 포트폴리오 투자사가 필요한 허가를 좀 더 빠르게 얻고 정책 인센티브를 활용하도록 돕는다. Nancy Pfund라는 미국 샌프란시스코 기반 VC는 Tesla Motors 가 캘리포니아 주에 공장 부지 허가를 받는 과정이 얼마나 전략적이었는지 회고한 SSIR 글에서 앞으로 double-bottom-line VC 투자에서 중시하는 지역 기반, 이해관계자 포섭, 정책 이슈 고려 등이 주류 투자 방법이 될거라고 말했다.

다양한 방식으로 정부와 공생 관계를 쌓으면서 1) 어떤 정책이 우리와 관련이 있는지 늘 촉각을 세우고 2) 계속 관계를 유지하면서 대화하고 3) 필요한 경우 적절한 정책 입안자를 자리에 초대해야 한다.

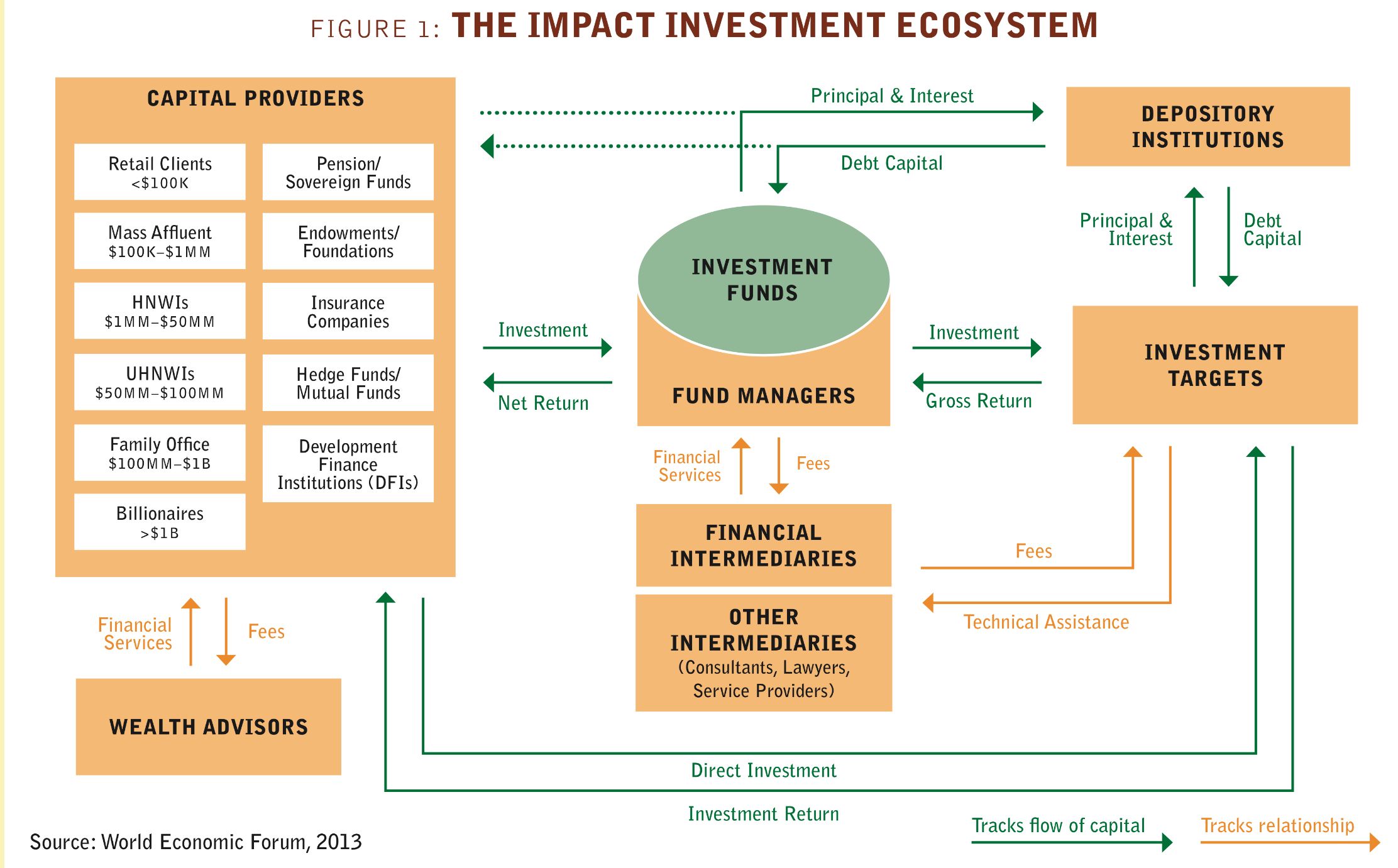

촉매 자본 / Catalytic Capital

투자는 마치 팀 스포츠와 같다. 투자를 통해 회사를 성공적으로 키우기 위해서는 다양한 자극의 상호작용이 필요하다. Deal structuring에서 끝나지 않고, 투자자들의 속마음과 욕망을 읽고, 다양한 유형의 투자자들을 만족시킬 수 있는 전략적/ 사회적 목표를 위해 촉매 자본이 쓰일 수 있도록 좀 더 깊이 들여다 본다면 (물론 시간과 에너지는 더 들겠지만) 분명 시장 중개자들에게 도움이 될 것이다. “결국 임팩트 투자의 핵심에는 금융 혁신이 있다.”

촉매 자본이 시장에서 하는 역할에 대해 3가지 오해가 있는데,

첫번째로 촉매 자본이 늘 보조금의 형태로 시장의 일반 수익률에 미치지 못할 거라는 기대이다. 물론 특정한 사회적 목표를 이루는 데 필요한 촉매제로 시장 기대수익률보다 낮은 수익률을 감수하고 투자하는 곳들도 있지만, 시장 수익률을 목표로 재무 관리에 초점을 맞춘 빡센 due diligence 를 시행하는 MicroVest 같은 곳도 있다. MicroVest에서 모은 첫 펀드의 경우 포트폴리오 내에 있는 몇몇 저소득층 대상 금융 기관(LIFIs)들이 국제 미소금융 투자기관에서도 투자를 받았다.

두번째 오해는 촉매 자본이 시장을 왜곡하리라는 우려이다. 개별 회사의 의사결정이나 시장의 대응 수준에서는 왜곡이 있을 수 있지만, 펀드 단계에서는 촉매 자본을 통해 이 시장에 관심이 없던 큰 규모의 돈이 흘러들어올 수 있게 하기 때문에 실보다 득이 크다. 미국 CDFI 펀드나 SBA (소상공인, 자영업 지원) 프로그램이 이런 역할을 한다.

세번째 오류는 촉매 자본 제공자들은 항상 자선단체 혹은 공공 기관이라는 생각이다. 커뮤니티, 지속 가능성 혹은 다른 임팩트를 전략적 목표의 일부로 고려해 촉매 자본을 투입하는 민간 영리 기업들도 늘어나는 추세이다. 예를 들어 도이치 뱅크의 경우 2012년 Essential Capital Consortium (ECC)를 통해 사회적 기업과 임팩트 투자자들에게 초기 손실 대출을 제공한다. 많은 경우 의지와 자본이 있어도 리스크 자본을 제공하는 첫 단계에 함께할 다른 단체가 있으면 훨씬 쉽게 투자 결정을 내리기 때문이다.

(1) 지속/ Sustaining

시장 실패가 만성화된 몇몇 분야에는 임팩트 투자가 계속해서 지속적인 운영을 위해 후원금/ 지원금을 줄 수 밖에 없다. 예를 들어 장애 인구, 농어촌 지역, 저소득층을 대상으로 하는 시장은 아무리 투자 시장이 선진화되고 고도화되어도 영리 기업들조차 수익을 기대할 수 없기 때문에, 미국에서는 CDFI 에서 많은 투자를 하고 있다.

(2) 초기/ Seeding

주로 재단, 정부 산하기관 등이 자신들이 가진 목적에 잘 부합하는 펀드를 설립하고자 적극 나서는 과정에서 초기 투자를 한다. 도이치뱅크의 미소금융 컨소시움은 영국 개발원조기금에서 후원받았고, MicroVests의 경우 세계에서 가장 큰 국제 개발 비영리단체 중 하나인 CARE에서 공동 설립했다. Elevar Equity는 2008년 독립적인 펀드 매니저로 설립되었지만, 비영리 미소금융 액셀러레이터인 Unitus 주요 멤버들이 설립자로 참여했다. Unitus의 첫 지분 투자 펀드를 Elevar가 운영을 맡으면서, 임팩트 펀드 매니저로서 믿을만하다는 신호를 보낸 셈이 되었다.

- “Many funds told us that the first commitment can make or break a fund’s creation.”

- “As always, the first close was the most difficult and the most key.”

(3) 리스크 감소/ Risk reducing

시간이 흐를수록 리스크에 대한 인식은 줄어들게 마련이지만, 시장에서 서로 다른 리스크 인식 수준을 가진 투자자들을 설득하고 존중하는 것이 촉매 자본의 역할 중 하나이다. 이를 위해 보통 보증금, 초기 손실자본, 담보, 보험 등 다양한 신용 강화 수단(credit enhancements)이 도입되기도 하고, tiered fund structures 를 통해 서로 다른 수익-위험 기대수준을 가진 투자자들을 끌어들이기도 한다.

(4) 신호/ Signaling

투자자가 규모가 크고, 명망있고, 수준높은 정교함을 갖추고 있을수록 시장에 펀드가 믿을 만 하다(legitimate)는 신호가 강해진다.

투자자들의 동기를 다시 한 번 숙지하고 촉매 자본을 자선기금에 한정지어 생각하지 말자. 첫 투자자 (right anchor investor)를 제대로 찾는 게 중요하고, 투자를 하는 이유에는 재무 수익뿐만 아니라 전략적 고려도 들어가 있음을 상기해야 한다. 서로의 이해가 일치하지 않으면(aligned) 일시적인 하락에도 투자자들의 믿음이 흔들릴 수 있다. 투자를 통해 다른 회사 대비 비재무적인 가치를 줄 수 있다거나 다른 투자자들에게 기여할 수 있는 여지가 있다면 스스로 촉매제 역할을 할 수도 있다 (Be a catalyst in your own right). 마지막으로 의도적인 네트워킹과 지식을 통해 적절한 ‘구조적 혁신가’들과 한 배를 타고 동료 그룹을 만드는 경험은 임팩트 투자의 정점이라고 할 수 있다.

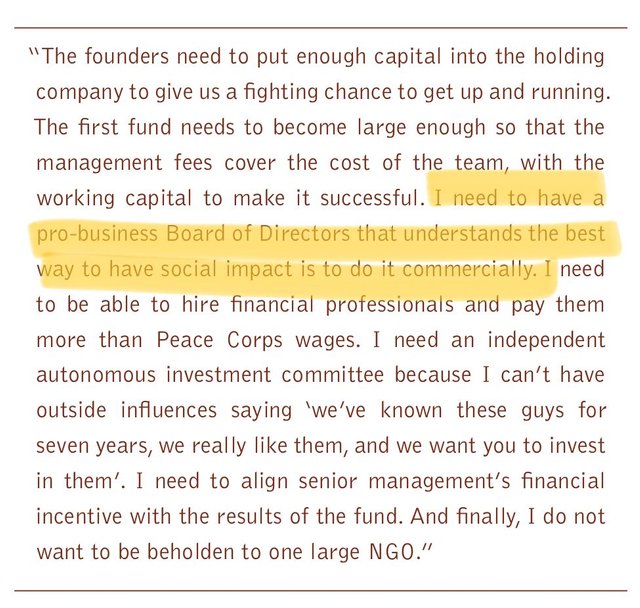

섹터와 경력을 뛰어넘는 리더십/ Multilingual Leadership

다양한 배경과 전문성을 가진 사람들이 업계를 넘나드는(“cross-silo” experience) 경험을 가지고 효과적으로 소통하고, 체계적으로 접근하는 것을 일컫는다.

펀드 개발을 4단계로 나눠서 각각의 단계에 다중 언어 리더십이 어떤 역할을 하는지 살펴보자면,

(1) 설립/ Creation

주류 시장이 놓치거나 가치 절하하는 분야에서 기회가 있다. 금융업 외의 다양한 배경을 가진 펀드 매니저들은 자신의 경험을 다른 섹터에서 적용할 수 있는 통찰로 적용할 수 있다.

켈로그 재단의 Mission-driven Investment (MDI) 는 2006년 재단 75주년이 되던 해에 설립되었는데, 기부금 중 일부를 측정 가능한 임팩트에 의도적으로 투자하는 initiative 로 시작되었다. 재단 이사회의 승인을 얻자마자 Imprint Capital 이라는 컨설팅 회사와 계약을 맺고 벤처 캐피털들이 가진 재무 감수성을 전수받았다. 또한 벤처 자선업 경험을 가진 사람들과 월스트리트 출신 금융계 출신 사람들을 골고루 채용해 다양한 관점이 자연스럽게 녹아들도록 했다.

인도 Aavishkaar 는 금융업 경력이 오히려 시야를 좁게 만들어서 새로운 시장에서의 잠재 투자자들을 유치하지 못하는 경험도 있었다.

(2) 자본 유치/ Capital development

참고할 수 있는 기록이 적을 때는 대표가 가진 생각과 태도에서 흘러나오는 신뢰감(credibility)이 투자자들의 투자 결정에 큰 영향을 미친다.

- “It was business with a heart.”

(3) 집행 전/ Pre-deployment

영리, 공공, 비영리 섹터에서의 경험은 다양한 잠재 투자처들의 다이내믹에 대해 배울 수 있는 좋은 기회이자 투자 집행 후 전략 기획, 심사, 마일스톤 등을 고려하는데 큰 역할을 한다.

(4) 책무성/ Accountability

캘버트 재단은 Women Investing in Women Initiative (WIN-WIN) 를 통해 리테일(소규모) 투자를 오랫동안 집행해 온 경험과 만나온 사람들 덕분에 훨씬 명확한 가치와 투자자들의 임팩트 선호를 파악하게 되었다.

헌팅턴 캐피털의 경우 임팩트 목표가 “우연도 아니지만 그렇다고 완전히 의도적이라고 볼 수도 없”었지만 투자자들의 만족도에서는 성공적이었는데, 이는 공동 창립자인 모건 밀러인 은행업에서 거의 평생을 보냈음에도 다중 언어 리더십을 훌륭히 수행했기 때문으로 보인다.

그러므로 재무 지식 외에도 다양한 전문성이 필요하다는 것을 인지하고, 여러 재단들이 같은 목표를 향해 힘을 모을 수 있도록 펀드에 적극 유치해서 인연을 맺고, 성장과 변화에 열린 태도로 유연하게 대응하는 게 필요하다. 마지막으로 여러 업계와 섹터를 잇고 넘나들 수 있는 다중 언어를 이해하고 구사하는 다음 세대를 양성하는 게 중요하다.

알파와 오메가가 되는 미션/ Mission First and Last

재무 수익 우선 혹은 사회적 가치 창출이 우선이라는 식의 우선순위는 더 이상 유효하지 않다. 임팩트 투자에 뛰어드는 투자자들의 동기는 단순히 이분화하기 힘들고 매우 다양하다.

12개 펀드 모두가 놀랍게도 자본 출처, 목표, 법인격과 상관없이 재무적 그리고 사회적/ 환경적 임팩트를 균형있게 유지하고 있었다. 투자 결정 전에 미션을 우선시해서 전략과 구조를 짜고 (“mission lock”), 투자 결정 후 집행 때는 재무 수익을 우선시하는 결정들을 그 때 그 때 내리는 식이다. 또한 12개 펀드 모두 이사회에서 매우 높은 투명성을 보여주었다.

- 의도/ intention ~ mission first

- 책무/ accountability ~ mission last

(1) 구조적

법인격을 아예 자선 단체, 재단, CDFI 등으로 설립하거나, 원하는 임팩트를 어느 정도 표준화해서 잘 지켜지는지 보는 제3자의 개입 등을 구조화하고 시작하는 투자가 있다.

(2) 전략적

주로 명문화된 투자 전략에 담긴 메시지로 판단하는데, 이 전략에 맞는 투자라면 사회적 임팩트가 있는 것으로 간주하는 방식이다. 펀드 수준의 임팩트 보고는 피투자사들의 비재무적 성과뿐만 아니라 펀드 매니저들이 어떤 접근법을 택했는지에 대해서도 공개한다.

(3) 투자자 중심 (Limited Partners)

투자자들과 이들 이외의 그룹에게 먹히는 임팩트 추적/ 보고가 중요하다.

(4) 주제별 (Thematic)

전략적 펀드와 유사하게 법적으로 설립 때부터 투자 목적이 명시되어 있다. 특정 지역, 시장 업계, 혹은 산업군에 집중해서 재무/ 사회적 목표를 이루겠다는 것이다. 타겟 섹터(예, 교육,건강)가 가진 사회적 목표/ 가치가 뚜렷해서 펀드가 특정 회사/ 섹터에 투자하는 것 자체가 신호가 되는 경우가 여기에 해당한다.

결국 재정 성과만큼이나 추구하는 임팩트 및 미션을 확실하게 명시하고(“Mission lock”), 투명한 임팩트 측정 및 보고를 통해 책무성과 미션이 일치하도록 해서 피드백 순환을 체계적으로 갖추면, 재정적으로 건강하게 지속 가능하면서도 투자자들이 원하는 방향으로 미션을 이루어 가고 있는 회사/ 포트폴리오를 가질 수 있다.

이 보고서를 읽고나니, 모호하고 답이 없는 영역의 일을 앞서 겪고 몸소 배운 바를 기록으로 남긴 사람들에 대한 감사와 존경심이 생겼다. 동시에 몇 년 앞서있는 임팩트 투자계 선배들조차 규모와 상관없이, 의사결정을 내릴 때 느낀 난감함은 똑같(았)겠다는 동질감도. 그럼에도 불구하고 시차를 두고 규모나 고민의 흐름을 따라가고 있는 한국 입장에서, 특히 정부의 입김이나 관심이 큰 맥락을 고려했을 때, 정책과의 공생을 어떻게 잘 할 수 있을지 이 글을 통해 가장 많이 배웠다. 일정 수준 촉매 자본 역할을 하면서, 다양한 파트너들을 통해 여러 리더십 유형을 배우고 있는 C Program 의 입장에서 앞으로 정부와 좋은 관계를 쌓아 정책적 확산 및 법제적 지원을 현명하게 논의하는 게 큰 숙제이다.

To-be: https://brunch.co.kr/@hyunjooje/46

Congratulations @seony! You received a personal award!

Click here to view your Board

Congratulations @seony! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!