(관심기업) 티케이케미칼

안녕하세요. @etfinvestor 입니다.

그동안 한국알콜로 마음고생도 했지만 결국 큰 수익을 남기고 매도를 했습니다. 한국알콜을 매도하고 현금은 남고 이것저것 담다보니 포트폴리오가 매우 지저분(?)졌습니다. 보유 종목수가 벌써 20종목이 넘어가네요. 빨리 한국알콜을 대체할 종목을 찾아야 할텐데 말이죠. 그렇게 공부를 하던중에 아는 형님의 소개로 티케이케미칼 이라는 회사를 만납니다. 함께 공부해 보시죠.

스터디 보고서 형식이 아닌 그냥 키보드에 손 가는대로 쓰도록 하겠습니다. 방문해주신 분들도 그냥 가볍게 읽어주세요.

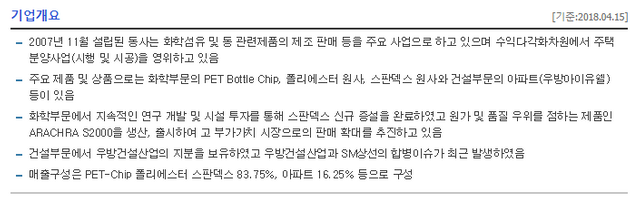

일단 회사가 어떤일을 하는 회산지 알아보도록 하겠습니다.

사업구조는 심플합니다. 대부분의 매출은 화학에서 발생하구요. 건설부분은 들어보신 분들도 좀 계시겠지만 '우방아이유쉘'이라는 브랜드의 아파트를 짓습니다.

어떤제품을 만드는지는 회사 홈페이지에 방문하시면 잘 나와있으니 회사 홈페이지에서 확인해보시구요. 현재 본업은 중국의 환경규제로 개선되는 상황이나 부동산 부분은 국내 건설경기의 악화로 신규수주가 없는 것은 아쉬운 부분입니다. 신규수주가 있을것인지는 좀 더 알아봐야 할것 같습니다.

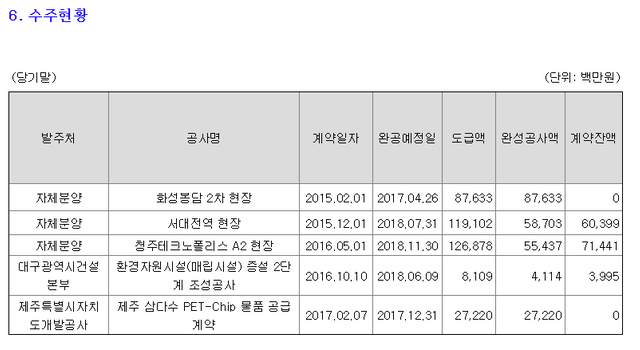

17년 사업보고서 수주잔고

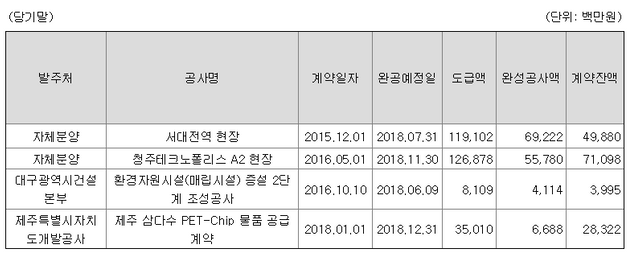

18년 1분기 사업보고서 수주잔고

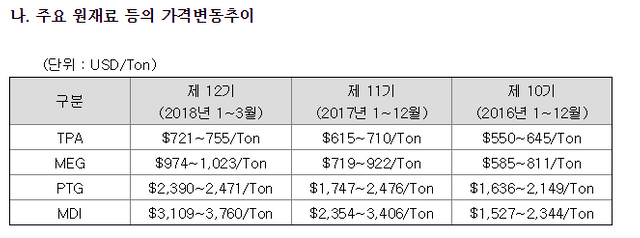

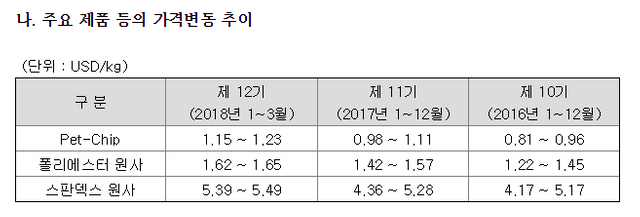

본업이 긍정적인 것은 원재료와 판매제품의 가격변동을 통해 예측할수 있습니다. 원재료의 가격도 상승중이지만 판매제품에 가격전가가 잘되고 있음을 확인할 수 있습니다.

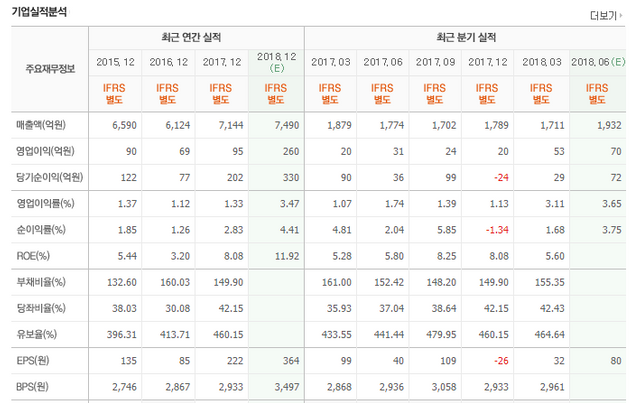

본업의 업황 개선은 회사의 실적으로 확인이 가능하구요.

17년 4분기의 적자는 유형자산 처분에 따른 손실이 있었고 1분기 실적악화는 관계회사의 수익 악화로 보여집니다.

17년 4분기

18년 1분기

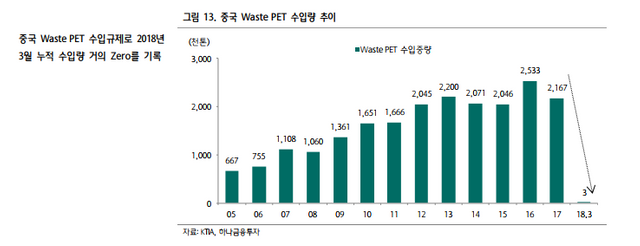

그렇다면 향후 회사의 수익 전망은 어떨까요? 일단 화학분야에서는 긍정적으로 보입니다. 가장 큰 이유는 중국의 환경규제 때문입니다. 폐플라스틱 수입이 문제가 되면서 이쪽의 수입을 전면 금지하고 있거든요.

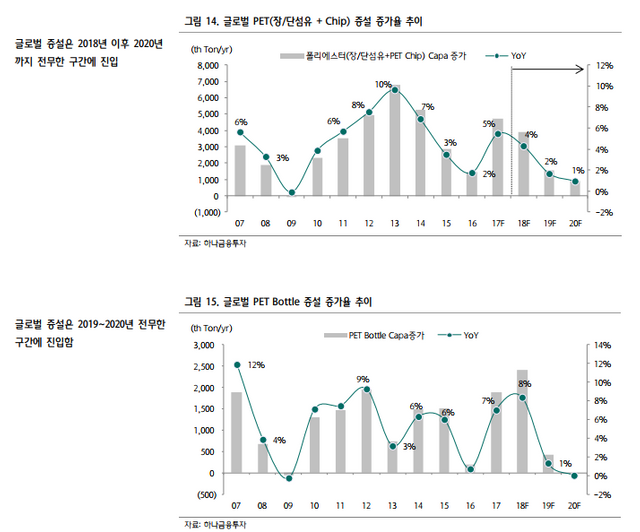

국제적으로도 PET Chip 관련사업이 공급과잉이었어서 증설 증가율이 눈에 띄게 감소한 상황입니다.

리포트에서 보시면 PET 사업분야가 공급과잉으로 얼마나 어려웠던 상황이었는지 잘 보여줍니다.

물론 티케이케미칼 역시 공급과잉으로 인해 어려움을 겪었구요. 최근 공급과잉이 해소되면서 이익이 개선되는 모양새입니다.

그런데 왜.. PET 사업은 공급과잉이 되었을까요? 그만큼 기술적인 해자가 적기 때문이었습니다. 집입장벽이 낮다보니 중국 업체들의 난립도 많았었죠. 그렇다면 앞으로도 경쟁사들의 증설이나 신규업체의 진입이 있지 않을까 걱정이 되기도 합니다. 하지만 증설이나 신규업체가 진입한다고 해도 최소 2년 의 시간이 필요하다고 합니다.

즉, 2020년정도까지 해당 업체들의 호황을 짐작할수 있습니다. 이러한 자신감은 어디에서 확인이 가능할까요??

관련 뉴스를 검색해보시면 일본정부의 중국산 화학제품 반펌딤 관세 부과에 대한 반사이익 기대와 함께 미국에 수출하는 한국 PET업체에 반덤핑조사 예비 단계에 착수했지만 티케이케미칼은 이에 대응하지 않았다는 뉴스가 있습니다.

너네한테 많이 팔지도 않고, 너네한테 안팔아도 팔데는 많거든..

그렇게 베짱을 튕길수 있는 환경이 만들어졌다는 얘기죠.

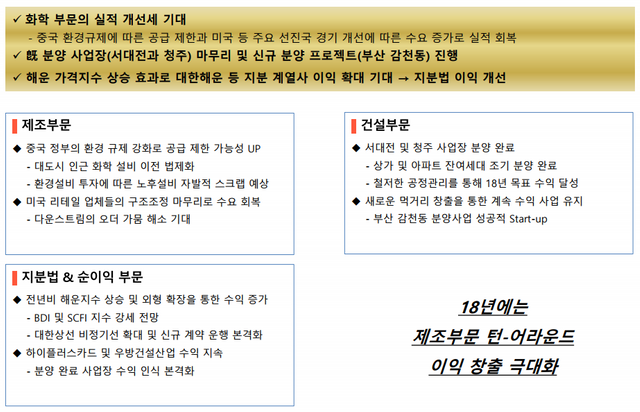

회사의 IR 자료를 보면 이러한 긍정적인 주변환경의 변화에 18년 실적을 크게 기대하는 모양입니다.

제가 실적에 크게 기대를 하고 있지 않은 건설부문도 새로운 먹거리를 계속 준비하는 모양새구요.

손실의 원흉이었던 지분법 부분에 대해서도 올해는 긍정적으로 바라보고 있습니다. 특히 해운쪽은 국제 물동량이 살아나면서 운임비 상승이 일어나고 있으므로 18년에는 그전보다 좋은 평가를 받지 않을까 생각합니다.

아직 회사를 통해 좀 더 확인해봐야할 사항이 있지만.. 그 부분은 나중에 업데이트 하도록 하겠습니다.

긴글 읽어주셔서 감사합니다. 좋은 주말 보내세요.

This post received a 50% upvote from @krwhale thanks to @etfinvestor! For more information, click here!

이 글은 @etfinvestor님의 소중한 스팀/스팀달러를 지원 받아 50% 보팅 후 작성한 글입니다. 이 글에 대한 자세한 정보를 원하시면, click here!

짱짱맨 호출에 출동했습니다!!

방문해주셔서 감사합니다.~^^

음...아직 회사가 존속하고 있었군요.

상장때 부터 투자했다 거의 1장 가까이 날리고 망해라 저주했던 회산데 ㅋ

화학 업종의 물을 흐리는 중국이 있는 이상

턴어라운드는 요원할 것 같고

(요즘 환경 문제로 중국 가동이 낮아졌지만

올해들어 가동률이 높아지고 있어 화학 업종은 다시 죽었다 복창해야햘 시기가...ㅜㅜ)

결국 SM의 이런저런 m&a를 위한 담보물 이상의

의미는 없어 보이는데...

말씀하신것처럼 그동안 공급과잉으로 어려움이 많았던 회사였습니다. 항상 장사가 잘되면 신규 진입자가 많아지고 치킨게임에 이르게되죠. 반도체도 그런 과정 이후 살아남은 기업이 지금 호황을 누리고 있는 것이구요. 지금 철강, 조선도 그런 이유로 좋지 않은 이유구요. 저는 현재 상황의 변화를 긍정적으로 보고 있습니다.^^

좋은 주식 분석글 감사합니다

방문해 주셔서 감사합니다.^^ 도움되셨길 바랍니다.