Is dit een tikkende tijdbom?

Laten we vandaag even beginnen met een kleine opdracht. Open een nieuw tabblad en zoek, via uw favoriete zoekmachine, even naar "Chinese schuldenberg". Zoals u zult zien, verschijnen er in een mum van tijd een aanzienlijke hoeveelheid hits. En het resultaat oogt daarenboven helemaal niet zo rooskleurig. Bepaalde artikels hebben het zelfs over een nieuw systeemrisico. Maar is de vrees, dat dit een tikkende tijdbom is, terecht?

Persoonlijk denk ik dat die kans heel klein is. Een groot deel van die schulden zijn eigenlijk binnenlands gefinancierd en in de lokale munt uitgedrukt. Bovendien is het belang van buitenlandse institutionele beleggers op de Chinese financiële markten eerder beperkt. Tenslotte heeft de Chinese centrale bank, in tegenstelling tot andere centrale banken, nog voldoende tools om monetair in te grijpen. Een grootschalige besmetting van het internationale financiële systeem lijkt mij daarom niet aan de orde.

Het merendeel van die artikels heeft één ding gemeenschappelijk: ze zijn te oppervlakkig. Maar dat wil daarom niet zeggen dat er geen schuldprobleem is. Er sluimert wel degelijk iets in de schaduw van de Chinese draak. En economen noch beleidsmakers hebben er maar weinig aandacht voor.

De trigger

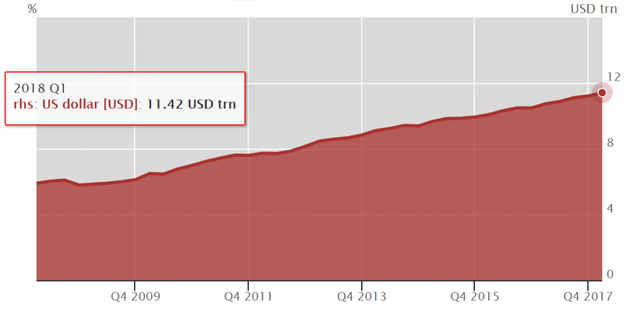

Sinds de kredietcrisis hebben bedrijven eigenlijk constant schulden in dollar uitgegeven. Wereldwijd hebben ze op dit moment voor bijna $ 12 triljoen aan schulden uitstaan. Dertig procent kunnen we daarvan toewijzen aan Chinese NV.

Maar waarom heeft China NV zoveel dollarschulden?

Om te beginnen voerde de Chinese regering meer regels en financiële voorwaarden in waardoor bepaalde ondernemingen het moeilijker gemaakt werden om geld op te halen in hun lokale munt. Met de achterliggende reden om hun alsmaar stijgende vastgoedmarkt af te koelen. Een uitgifte in andere valuta was dus een oplossing om dat probleem te omzeilen.

Ten tweede kregen ondernemingen toegang tot een nieuwe groep investeerders waardoor ze sneller geld konden ophalen. Een uitgifte in dollar is nu eenmaal heel liquide. Als derde reden kunnen we kijken naar de rente zelf. Een obligatie in USD gaf een lagere coupon dan één in RMB.

De voordelen waren dus immens. Het was goedkoper en men kon vooral profiteren van de spread tussen een lage financiering (in USD) en een asset, bijvoorbeeld vastgoed, die veel geld opbracht (in RMB).

Stijgende dollar

Maar aan elk mooi liedje komt een einde. Naast een renterisico krijgen bedrijven dus ook te maken met een valuta risico. Een stijging van de dollar tegenover de yuan zorgt ervoor dat bedrijven met veel dollar schulden een nadeel ondervinden. En laat dat nu het grote probleem zijn. Door een reeks van factoren is de dollar dit jaar bovendien al met 6.76% gestegen tegenover de yuan.

Ter illustratie geef ik een voorbeeld om de impact van zo'n stijging aan te tonen. Stel, een Chinees bedrijf heeft vorig jaar $ 200 miljoen opgehaald met een obligatie tegen een coupon van 8%. Tegen een wisselkoers van 6.6 USD/CNY zou dit het bedrijf 105.6 miljoen yuan kosten. Maar aangezien de yuan tegenover de dollar met 6.76% gezakt is, komen die rentekosten nu op 111.2 miljoen yuan. Dat is een toename van 5.6 miljoen yuan of ongeveer $ 805.000.

De interestkosten nemen dus toe in een periode waarin de omzet zakt door de handelsoorlog tussen Amerika en China. In die context is zo'n dollar appreciatie een probleem.

Vastgoed

De sector die hier eigenlijk het meest hinder van ondervindt is de Chinese vastgoedsector. En dat ziet u ook aan de CNI real estate, een sub index van de Chinese beurs, die sinds begin dit jaar met 37% gezakt is.

Door de enorme Chinese vastgoed "boom" van afgelopen jaren, namen vastgoedontwikkelaars steeds meer schulden in hun balansen op. Iets waar ze nu duidelijk een stevige prijs voor betalen.

Naast de mogelijkheid op een default zit er niets anders op om die leningen te gaan herfinancieren. Iets wat door de regularisatiegolf van Beijing trouwens steeds moeilijker en duurder begint te worden. Bloomberg kwam hier vorige week met een interessant stuk over:

China Developers Bite the Bond Bullet With Funding Costs Spiking

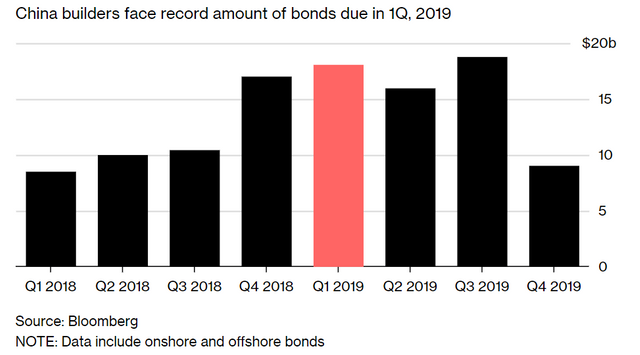

Het stuk over de obligaties die in 2019 vervallen, was trouwens ook heel interessant. Hieronder geef ik nog eens de bijgevoegde illustratie.

Aan de hand van deze grafiek kunnen we concluderen dat deze sector nog een hele poos in moeilijk vaarwater zal vertoeven.

Dollar crisis

Maar vergis u niet, dit is niet alleen een probleem voor Chinese vastgoedontwikkelaars. Elke sector die u maar kunt bedenken gaat het lastig krijgen als we op deze koers blijven varen. Het kan er zelfs toe leiden dat bedrijven assets gaan moeten verkopen. Zo raken ze terug aan dollars zodat ze hun schulden kunnen afbetalen.

En in een omgeving waarin de Amerikaanse centrale bank, met hun beleid, er steeds meer voor zorgt dat de dollar schaars begint te worden, kan zo'n verkoop van assets ervoor zorgen dat de yuan steeds meer onder druk raakt. Wat kan resulteren in een zelfversterkend effect die zich razendsnel over de wereld zal verspreiden. Een scenario waarbij de Turkse problemen van eerder dit jaar zouden verbleken!

Conclusie

Om alles nog eens samen te vatten denk ik dus dat we ons niet moeten focussen op de totale schuldomvang van China. Mensen moeten hun aandacht verleggen naar schulden die een valuta risico lopen. Want net daar zit er een systeemrisico!

Posted from my blog with SteemPress : http://www.marketmaven.be/is-de-omvang-van-de-chinese-schuldenberg-een-tikkende-tijdbom/

@marketmaven1 leuk om nog iets van jou te lezen en dan nog eens in het Nederlands...ikzelf denk dat de crypto wel weer zal stijgen ..dit is allemaal een 3 tot 5 jaar project...