为什么杠杆能带来次贷危机

*此文为2018年1月24号个人在微信公众号Superledger超级网关发布的旧文,将其搬运至此,留档纪念。

不知道是机缘的巧合还是历史的必然,人类总是在不断重复犯着同样的错误。刚好是在我讲完杠杆是怎么帮助资本产生更大的收益之后。从上个周末开始,比特股的内盘就开始发生大规模的爆仓,一路从高位的6CNY,爆仓到最低的几乎破1CNY。有人说这是被BTC带跌的,我只能说这是一部分原因。而且这也仅仅只是外部诱因,比特股随BTC下跌只是打开了坠往地狱的开关。另外一个加剧坠落的诱因是比特时代海外的A网突然搞钱包充提系统维护,导致大量bitcny流动性被冻结在他们的充值钱包。据他们自己的说法是2个亿cny(有故意夸大嫌疑,所以被人怀疑恶意做空),我自己观察过他们的冷钱包账户(bitcc-bts-cold#152313)之后发现实际并没有那么多,但也有5000W。5000W不是小数,当时的总cny发行量也就6亿出头。这个概念就和央行突然宣布所有大银行里12分之一的RMB要冻结变成存款准备金一样,这对整个市场的流动性肯定是巨大的打击。这种通货紧缩也同样诱使以bitcny标价的市场货币快速下跌。

但是光有这样的因素,并不能使一个商品(被其他基准货币描述下的BTS就是商品)在短短两天内价值瞬间蒸发60%以上(即使BTC的三次归零危机也没有这么快过)。这里我们就要说到上一篇的杠杆里没有提到的风险部分了。加杠杆可以为我们带来倍数级收益的同时,也会同样程度的放大我们的风险,使下跌中蒙受的损失同样变大。

但是!我们要记住,人是一种很感性的动物。心理学和行为学上的研究已经证明,人在面对损失和收益的时候,会乐于追求更高的收益而厌恶可能要面对的损失。这在心里上表现为不管赚多赚少,开心的程度相差无几,而当出现亏损时,会想要赶紧脱手。这主要是来源于人类自进化以来就带有的生存偏好特性,通俗的讲就是不管赚多赚少,都要把本金留住。在此基础上,在自由市场中的个体又往往是自利的,这种天性催生他们更多的往对自己有利的方向上行动。而这种趋同的行动又带来一种集体的羊群效应,更加加剧市场行为的正向反馈。这种正向反馈往往是会自我加强最终造成难以想象的结果的。这种难以想象的结果往往带来的是整个生态的毁灭,所有参与者都不能独善其身。这也是为什么,我认为一定要控制市场的总杠杆程度,能够驾驭杠杆的人一定要有专业的素养和坚定的意志,不然市场上一点点的风吹草动都极其容易带来巨大的倾轧。

我们都知道杠杆的使用者其实是在承担额外的风险,因此往往他们会在上面所说的生物本能下更多的注意去管理自己的风险。这恰恰是很多灾难的源头,因为学过金融的人都知道,风险只能转嫁,不能凭空消失。当风险承担者过多,而又同时将自己的风险转嫁,从而造成风险的过度集中,最后承担者无力负担的时候。便会从风险传递环节一环一环追溯,带来难以想象的灾难。传统的金融攻击和次贷危机爆发即是源于这一点。

为什么我说这次的比特股崩盘,除了外部因素主导外,形成次贷危机也是很大的原因。这个市场里出现了循环杠杆爆仓,不断把买单吞噬的情况,以至于到最后市场无人接盘,资产价格跳水的情况。我们对照07年美国次贷危机开始的时候来看,当时正值美国加息期间,美元利率走高,开始造成了美国房地产价格的下跌。同时由于美国的房地产价格长期被大量贫穷借贷者的次级贷款形成的投机热潮支撑,而房贷机构把大量的住房抵押贷款进行资产证券化后转手卖给了投资银行以回收流动性发行更多宽松的次级贷款。投资银行则将这些债券通过瀑布分级再次打包成为债券收益保证债券,并出售给寻求高安全性资产的保险公司等机构。而保险机构和银行同时也在出售各种以债券收益为标的的CDO保险产品,同样由于保险行业本身极少的限制放出了大量的现金杠杆。所有的金融机构使用大量的衍生产品大量的回收着流动性,同时亦大量的产生额外的杠杆风险。金融机构大量的购买其他机构发行的证券化产品,这在市场流动性充足,资产价格随通胀上升的时机里,会带来大量的收益,更加诱使它们持有更多的头寸。大家合作赚钱,整个行业欣欣向荣,整个行业不断的从底层借贷者的身上源源不断的吸血,同时不断的在系统中产生更多的流动性,并将其锁在各种各样的衍生品中,以求用尽杠杆的所有收益。这为之后的下跌埋下了祸根。这就和BTS市场中,很多不明所以的散户,抵押着最高的杠杆,用被爆仓了也不会损害到自己的借款,只承担很小的爆仓损失一样。他们把可以轻易借出,除了抵押bts没有其他额外要求的CNY贷款用在这个系统的各个地方,有加杠杆买更多BTS再继续抵押产生更多贷款的,有买进其他在内盘承兑的各种虚拟资产的,有提币去外盘各种买买买的。各种不同的需求大量的推升了锚定货币的需求,间接拉动了抵押品的需求,过分的拉动了总体的市值。这个市值现在回头来看,和大量无节制发行法币推高的不动产价格,并没有本质的区别。而通过无限制的抵押发行的锚定货币就是不断延伸加高的额外杠杆。当数字货币体系欣欣向荣水涨船高的同时,因为杠杆的存在,BTS的整体价格也比其他很多货币前进的多。各种各样的货币由于基础货币的增加在系统中大量的流动起来,这些额外被催生的基础货币又在各种资产中不断沉淀,所有人都以为自己的资产一定是很安全的,随时都可以变现。

很不幸,人总是在这点上重复犯错。我们必须承认在整个有外部BTC价格驱动使BTS下跌的过程中,人们过分的放任了自己的抵押品违约,是使资产价格快速跳水的根本原因。这点在危机开始时还不是非常明显,而到资产价格腰斩,以至于连最底层的参与者都开始发现他们的资产其实一文不值时将危机推向了顶点。和次贷危机中一样,一开始的亏损者选择直接卖出自己的资产(房子/BTS)来承受损失,而对于杠杆较低的抵押者,往往乐观的认为危机只是暂时的,而随着资产价格在前者卖出的基础性进一步下跌时,事实上所有的抵押者的杠杆都在逐步提高!!!这都是因为他们的抵押价值也在动态降低。例如1间价值1000W的房子,我用200W的首付800W的贷款买下来,这时候用的是5倍的杠杆,房子的抵押价值是80%。当房价腰斩到500W时,在首付的真实价值缩水到100W的同时,需要偿还的贷款还是800W,这个时候的杠杆倍数已经达到了9倍,而房子已经明显资不抵债了。而这时候买房者选择违约放弃房子的损失200W明显要小于继续偿还贷款的损失500W。因此在达成一段时间的市场认识从而转化过来的大部分理性市场参与者,必然会选择违约主动爆仓!!!这种决策对于利己的个体参与者来说并没有错,在以上的例子中,只要房子的价值损失超过了损失200W,借贷者就完全有理由放弃抵押贷款。更不要说在美国次贷危机中,利用次级贷款零首付购买房产的美国穷人,这种制度设计上的风险是风险管理机构设计多高的利率都无法覆盖得了的。我个人更倾向于认为这是理性个体在一定的决策情况下必然做出的唯一选择,同时又由于其主观性,其表现的本质最终会被认定为一种道德风险。道德风险是需要用额外的限制才能勉强克制住的额外风险,靠单一的市场机制目前没有能够根除的方法。

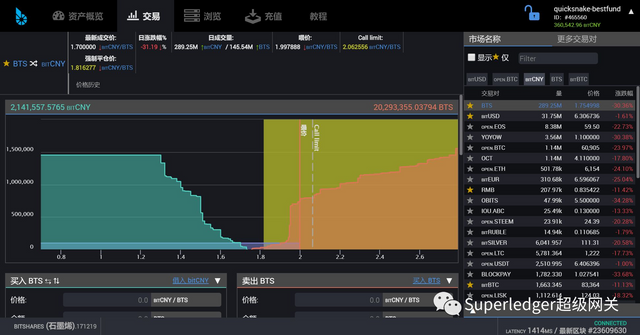

处于这种心态下的大部分投资者,在危机开始时是不知道危机即将发生的。即使危机发生了,他们也不会做任何有利于市场的动作。这种事情在BTS的价格腰斩到3块以下时就十分明显了。下面这个图就是在一次集体爆仓之后的场景。

当时大量的参与者在高价时大量抵押BTS生产CNY,使得在下跌过程中很多人按我上面说的来不及处理手上的抵押头寸而选择了最简单的止损方法——爆仓止损。由于BTS对CNY的交易对交易量较深较多,在爆仓开始时爆仓者只要主动爆仓,就能马上把抵押物卖给喂价附近挂单的买单。同时由于市场的过分加杠杆,使得内盘的成交价远高于喂价很多(事实就是内盘在某些大户的鼓吹下盲目乐观了,忽视了风险)。因此每次爆仓,都把买单不断的往靠近喂价的位置不断的推到离喂价越来越远的保护价附近位置。这里解释下什么是保护价,保护价就是在根据喂价爆仓时,以BTS为计价单位的情况下,最高价格的偿还系统贷款的买单价格不能高于喂价10%。这也是为什么图中的CNY下BTS买单好像被一把“刀”且过一样形成一道平滑的挂单“悬崖”。就是由于满屏幕故意调到1.75倍抵押倍率的抵押仓位强行选择爆仓,从而导致从市价(喂价线右端与买单接触位置)位置开始到保护价附近(CNY计价下大约为喂价的0.91倍)的所有买单都被用于强制接回爆仓单从而出现的这种好似“核弹”突然蒸发了一片市场需求的恐怖状况情况。在一个正常交投的有深度的市场下,出现这样的情况一定是不正常的,这将造成多种不好的影响:

1、扭曲市场价格,使正常交易无法成交。同时由于最低成交价持续走低(由最低价格的爆仓单最后成交)。导致价格持续被推低,喂价也被不断推低,导致更多的抵押单以及原来不想爆仓的大抵押仓位进入爆仓区间,形成连锁反应。

2、大量的爆仓单会偿还巨量的CNY贷款,是市场上本就不多的CNY流动性(AEX关闭Bitcny充提服务后)急速蒸发,进一步加剧流动性紧缩。也造成了bts抛售,也降低了价格。这在市场造成了巨大的恐慌,非主动的BTS的持有者不敢也不愿意抵押用以产生新的流动性,不同于主动爆仓者,这部分风险厌恶者不会想要承担下跌的固定风险,同时会希望尽快在市场上直接卖出BTS转而直接持有净的CNY头寸,进而继续减少CNY流通量。

3、由于Bitcny的总发行量急剧降低,造成与现实连接的承兑服务商难以获得足够的充值CNY,造成承兑充值手续费高昂,影响了入场资金的意愿,没有了新资金的进入,市场短期难以恢复。

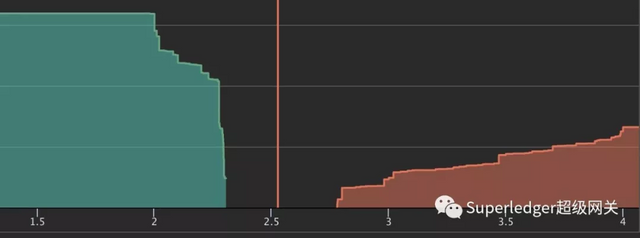

所有以上这些因素联合将BTS:CNY市场对带进了一个爆仓循环,即价格发生较大波动,开始下跌>爆仓>CNY减少>价格下跌>爆仓。。。这个爆仓循环依靠市场自身的力量无法快速调整,从1月14号BTS价格下跌到4.7元开始,一直持续到了1月16号晚上的1.3元。按bts最高成交价6.7元来算,市值已经蒸发了80%。最终,在16号夜晚市场完成了自我调整,出现了下图里的情况。

这个时候,市场上的CNY和BTS持有者在行动上达成了一种共识,就是不能轻易的让爆仓盘轻易爆仓,而实现的方法就是让内盘市场整体价值上,BTS对以外盘喂价为标准进行10%以上的贬值(相对的也使得此时的bitcny价值实际上增加了10%,所以承兑商收取10%左右的手续费也是合理的市场表现),则此时BTS的买单挂单在爆仓区域外,形成了对锚定机制的临时脱锚,爆仓的BTS抵押无法立刻平仓。这种共识重新将价格下跌的损失有效的加诸在主动爆仓者身上。即在没有买单接盘的情况下,抵押者的抵押倍率只能随着喂价的降低逐渐降低。这个时候抵押者的爆仓无法释放,市场价格的压力得以减缓,同时抵押倍率的降低使抵押者的损失无法再被控制在一定范围内,当喂价低到一定程度使得有抵押者的倍率低到1.1倍后,将会触发黑天鹅程序。这时候所有的抵押者都会视其杠杆程度承受一个较大的损失。关于这个黑天鹅程序,我一开始也没有仔细研究,但在当晚即将触发的前夕,我做了深入研究。该程序的功能大致类似于美国次贷危机中,说服大部分的贷款者更换新的贷款合同,让贷款以合理的价格继续。同时美联储等国家资本接管受到影响的金融机构,承担他们的债务,提供流动性。因此客观的对整个市场来说,一旦危机进入到黑天鹅的程度,整个市场,尤其是抵押者,不管你的抵押是多少,都会承担一定量的固定的巨大的损失,这种损失会以均等的形式由所有抵押者承兑(按具体抵押品的数量决定),这是大部分市场参与者不愿意看到的。于是在黑天鹅价位(1.3元)附近的接盘产生了扭转市场的积极作用,一是稳定了喂价,二是给予了市场信心,三是收割了低倍率抵押者的巨额亏损,有效的震慑了主动抵押者。同时由于低价位的爆仓保护价的范围覆盖越来越小,目前市场暂时在危机后形成了稳定。同时随着AEX重新开放了充提功能,大量搬砖工前往搬走了A网钱包里过多的流动性。目前经过2次探底,我认为BTS在2元以下已经形成了非常坚实的底部。A网也针对该次事件做出了声明,同时可喜的是,目前有直接引入BTS作为直接基础货币的趋势,其实这是有助于平衡对bitcny的单一需求的,这一点在btc和usdt这一资产对上可以得到很好的提现。当一个资产上涨时,人们会倾向于卖出与它价值方向相反的资产。因此想要防止单一资产流动性不足的问题,就要加强与它相对资产的流动性,反向赋予流动性。引入BTS做基础交易对,对冲了Bitcny的流动性损失,实际上就是向市场注入额外的流动性。我认为是非常有意义的尝试,同时,完善BTS和Bitcny联合定价体系,可以帮助向外界宣传BTS系统的高效交易性,对于社区宣传以及在功能上替代BTC有巨大的作用,值得期待。

最后,在经历了这样一次完整的次贷危机后,后续还有很多的东西还在发酵,市场是会像美国政府一样出台系列措施拯救世界,还是会放任自流,让最有经验的市场参与者呼风唤雨,我们还要拭目以待。由于当前理事会对这次的事件无动于衷,并没有做任何参数上的修改,我认为未来仍然有再次发生大幅净值蒸发的可能性。目前抵押系统下,抵押者在对抗过市场的恐慌情绪后,有太大的动机去再次加上很高的杠杆,因为这个市场上根本没有可以制衡多头的空方存在。正如我在bitsharestalk上发帖的一样。想要提前预防风险,要么就限制抵押者的杠杆,要么就重新恢复正常的清算功能,只有像美国股票一样健全的做空体系,才能由资本饕餮自体清除所有可能的泡沫。当然,人的贪欲总是无限的,谁又能准确预测下一步呢。

欢迎关注微信公众号:Superledger超级网关

目前建立了创业团队,致力于开发最好用的bts内盘钱包

希望交流的朋友可以添加我的个人微信:quicksnake

我只是一个对金融和区块链有点想法的普通青年

讨论Telegram群组:https://t.me/Superledger

Bts投票代理quicksnake-1,注册水龙头https://superledger.online/reg

欢迎选用