[FR] Habitudes de paiement, dématérialisation, montée des cryptomonnaies, régulation du cash : le grand public européen est-il prêt pour l'évolution de la monnaie ? (2/2)

Suite de mon article sur les habitudes de paiement en Europe. Dans la première partie, nous avons vu que l'usage de l'argent liquide et des cartes bancaires pouvait être très variable d'un pays européen à l'autre, les deux extrêmes étant l'Allemagne (où 8 paiements sur 10 se font espèces) et la Suède (où 8 paiements sur 10 se font par carte ou par mobile).

Dans cette seconde partie, nous allons voir plus en détails les avantages et les inconvénients du cash et des cryptos, et les raisons qui font que ces moyens de paiement sont plus ou moins utilisés.

Les avantages et inconvénients des cryptomonnaies par rapport au cash et aux cartes bancaires

Même si elles sont acceptées par très peu de vendeurs pour le moment, les cryptomonnaies ont de sérieux atouts à proposer.

La rapidité. Avec le système bancaire, un virement international peut prendre plusieurs jours pour arriver sur le compte du destinataire. Avec les cryptomonnaies, un transfert se fait en quelques minutes... voire en quelques secondes.

Le coût. Les cryptomonnaies permettent d'avoir des frais moins élevés pour les transferts internationaux.

L'indépendance. Les cryptomonnaies sont pour la plupart privées et non pas contrôlées et émises par les États et les banques centrales comme c'est le cas pour les monnaies traditionnelles. Quand vous avez une monnaie nationale dans un pays, sa banque centrale peut décider quand elle veut de la dévaluer en changeant son taux de change ou d'augmenter la masse monétaire en circulation (ce qui revient à dévaluer). Le problème, c'est que lorsque les États et les banques centrales abusent de ces procédés, cela peut mener à une inflation trop forte, comme c'est le cas au Venezuela. Avec le Bitcoin, le Litecoin, l'Ether et la plupart des cryptomonnaies, il n'y a pas de banque centrale, pas d'autorité étatique centralisée et pas de frontières. Ce sont les avantages de la décentralisation. Si vous voulez utiliser des litecoins pour faire des paiements à Londres ou à Séoul, vous le pouvez, si vous tomber sur des vendeurs qui acceptent ce mode de paiement.

La sécurité. La blockchain et le système de vérification apportent une meilleure sécurité par rapport à beaucoup de systèmes centralisés. De plus, le fait de ne pas avoir une entité centralisée évite que celle-ci décider toute seule de changer les règles ou de les contourner.

La confidentialité. Avec les cryptomonnaies, quand vous envoyez de l'argent à une autre personne, vous envoyez seulement de l'argent d'une adresse à une autre. Il n'y a pas de nom associé directement avec ces adresses. Si vous décidez d'envoyer de l'argent à un ami à l'autre bout du monde, votre banque ne le saura pas, car le transfert aura été effectué à partir de votre wallet et non pas de votre compte bancaire. Un crypto-wallet, c'est aussi un bon moyen de conserver un peu d'argent disponible en dehors du système bancaire sans pour autant garder des billets.

Si les cryptomonnaies ont des avantages, il y a aussi quelques inconvénients certains.

Un faible taux d'acceptation. Même s'il y a de plus en plus de boutiques physiques ou en ligne qui acceptent le Bitcoin et les altcoins, ceux-ci sont principalement situés en Asie (par exemple au Japon ou en Corée du Sud), où l'intérêt pour les cryptos est plus élevé de la part du grand public. En Europe, cela reste un phénomène encore assez marginal. Quand le niveau d'adoption d'une technologie est bas, les gens sont moins enthousiastes à l'idée de changer leurs habitudes. Beaucoup de gens sont réticents à l'idée d'utiliser les cryptos car ils se disent que "presque personne" ne les utilisent et que donc "ça ne vaut pas le coût". À l'inverse, les gens qui les utilisent déjà préfèrent regarder les avantages plutôt que le nombre d'utilisateurs.

La lenteur de certaines cryptos. Quand un réseau est saturé comme c'est le cas pour Bitcoin, les transactions mettent de plus en plus de temps à être traités. Parfois, les transferts peuvent prendre plusieurs heures avant d'être effectués, là où ça ne prenait que quelques minutes en temps normal. Pour le moment, le réseau Bitcoin ne peut traiter que 300 000 transactions par jour environ, ce qui est très peu en comparaison de services de paiement comme PayPal ou VISA.

Des coûts en augmentation. Quand un réseau est saturé, ça a un impact sur les frais de transaction. On l'a bien vu avec le Bitcoin : le coût des transactions a fortement augmenté en 2017, ce qui incité pas mal de gens à se reporter sur d'autres cryptos pour faire des transferts rapides et peu coûteux. Sur un réseau comme Bitcoin, les "grosses" transactions sont traitées en priorité, alors que les "petites" sont traitées ensuite. Pour ces petites transactions, vous vous retrouvez donc avec des temps de traitement plus longs et des frais proportionnellement (bien plus) élevés qu'avant. Cela fait que pour les autres transactions, il est préférable d'utiliser d'autres cryptos. Mais ça ne règle pas tout. Pour les frais de transactions, certaines cryptos ont des frais "fixes" établis dans une crypto. Si le prix de la cryptomonnaie augmente, le prix des transactions augmente aussi.

Une indépendance pas si marquée. Les cryptomonnaies, sont pour la grande majorité d'entre elles, indépendantes des États et des banques centrales. Néanmoins, quelques banques se sont intéressées à la blockchain. Par exemple, UniCredit, UBS, Santander et la Banque de Tokyo-Mitsubishi soutiennent le système Ripple, tandis que JPMorgan soutient le Zcash.

La volatilité. C'est l'un des arguments mis en avant dans les médias mainstream à propos du Bitcoin. Pour les investisseurs, les traders et les spéculateurs, la volatilité peu être un moyen de faire des gains rapidement. Mais pour le grand public, c'est surtout un élément qui fait peur. On dit aux gens que s'ils investissent dans le Bitcoin, la valeur de leur investissement peut baisser fortement du jour au lendemain. C'est vrai. Mais c'est le cas aussi avec les investissements boursiers... ou même encore avec les investissements immobiliers. Un investissement, ça suppose une prise de risque plus ou moins importante, et ça, beaucoup de gens semblent l'oublier. Il n'empêche que dans le cas des cryptomonnaies, la volatilité est très importante, et la peur de perdre de l'argent touche aussi ceux qui ont investi dans cette technologie. Quand il y a une nouvelle qui entraîne une baisse des cours, beaucoup de gens paniquent et vendent leurs cryptos, parfois à perte, par peur de perdre beaucoup d'argent. Ce phénomène de vente massive ne fait qu'accentuer l'effet de baisse. Mais n'êtes pas du genre à paniquer, vous savez que les courtes périodes où les cryptos plongent, c'est le moment pour faire les soldes...

La blockchain pourrait-elle remplacer les banques ? Les cryptomonnaies peuvent-ils remplacer le cash ou même les monnaies étatiques ?

Beaucoup de crypto-entousiastes pensent qu'à terme, la blockchain remplacera les banques. Selon eux, les banques sont obsolètes et sont amenées à disparaître. Je n'en suis pas certain. Je pense que les banques vont évoluer. Elles ont vu que la blockchain était un concurrent sérieux face au système bancaire et aux services de paiement internationaux. Mais elles commencent aussi à voir la blockchain comme un atout. Comme vous le savez, la blockchain apporte une meilleure sécurité par rapport aux systèmes centralisés classiques. Et elle permet des transactions internationales plus rapides qu'avec SWIFT. C'est pourquoi plusieurs banques majeures ont investi dans des blockchains, par exemple Ripple. Au Japon, des dizaines de banques privées ont rejoint le consortium Ripple, qu'elles considèrent comme une alternative possible au système SWIFT. Dans le même temps, aux États-Unis, JPMorgan a signé un partenariat avec Zerocoin Electric Coin Company pour bénéficier de l'intégration de la technologie Zcash dans Quorum. Les grandes banques ont compris qu'elles doivent et évoluer et que la blockchain peut être un atout pour réduire leurs coûts, augmenter la sécurité des transactions et augmenter la vitesse des virements et des dépôts.

Mais qu'en est-il de l'usage du cash ? Beaucoup de partisans des cryptomonnaies pensent que l'argent liquide disparaîtra dans certains pays développés d'ici quelques années. Certains détracteurs des cryptos se méfient de celles-ci, car selon eux, elles seraient un facteur de disparition du cash au profit des banques.

De nos jours, dans les pays développés, on peut payer un peu partout en carte bancaire, mais parfois aussi avec des smartphones compatibles NFC (pour le sans contact), avec des applications mobiles comme Apple Pay, Lyf Pay, PayPal Mobile ou Google Wallet. Chez de plus en plus de gens, le paiement sans contact remplace petit à petit les petits paiements en espèces. Par exemple, en France, pour acheter une ou deux baguettes, il faut généralement payer en espèces, car les boulangeries sont nombreuses à refuser le paiement par carte en dessous de 5 voire 10 euros. Mais avec le NFC, désormais, beaucoup d'entre elles acceptent le paiement en carte sans contact... même si elles ont des frais à payer. Pour les clients qui n'aiment pas se trimballer des pièces rouges, c'est plus pratique, et pour le commerçant, ça évite de compter la monnaie. Quand j'essaie de payer en carte quelque part, désormais, les commerçants ont souvent le réflexe d'essayer de la passer sur le capteur NFC de leur terminal de paiement... alors qu'il n'y a pas le logo NFC sur ma carte. Le NFC pour payer son ticket ou son abonnement de métro comme au Japon, ça a l'air vraiment pratique. En revanche, utiliser le NFC systématiquement pour payer sa baguette à 1 euro à la boulangerie... ça ressemble un peu à de la flemmardise. Mine de rien, cette flemmardise peut rapporter beaucoup aux banques et aux fournisseurs de services de paiement chaque année.

Si l'ensemble des petits paiements effectués en cash étaient faits par carte, cela ferait des sommes énormes qui reviendraient dans la poche des banques et des fournisseurs de services de paiement chaque année. Et c'est l'une des raisons qui les poussent à promouvoir une société sans argent liquide.

Les arguments pour l'abolition du cash

Mais il faut se poser une question très importante : est-ce qu'une société sans cash serait une bonne chose ? Il y a plusieurs arguments avancés contre l'argent liquide.

Les paiements en pièces et en billets sont plus lents que les paiements sans contact en NFC.

Les pièces et les billets de banque peuvent être cachés, perdus ou volés. Chaque année, des millions de pièces sont perdues (notamment les petites). De plus, beaucoup de gens thésaurisent en gardant des billets de banque pendant des années, ce qui fait que ces billets sortent de la circulation.

Les pièces et les billets sont relativement coûteux à produire. Les petites pièces rouges de 1, 2 et 5 centimes coûtent plus cher à produire que leur valeur affichée. Et pour ce qui est de billets, les euros sont parmi les billets les plus sécurisés au monde. Pour prévenir la contrefaçon, la conception des billets en euros nécessite un papier spécial, un poids précis, un numéro de série, un filigrane et plusieurs hologrammes de sécurité avec des couleurs changeantes. Le but est de rendre les billets difficiles à copier. Produire des billets avec autant de technologies est plus coûteux que de produire des billets papier à l'ancienne.

La lutte contre la contrefaçon a un coût important pour les autorités. Cela nécessite des unités de police spécialisées pour enquêter, traquer et démanteler les réseaux de faussaires. Cela a aussi un coût pour les commerçants quand ils se font arnaquer avec de faux billets. Même si certains sont équipés de détecteurs de faux billets, ce sont des équipements qui ont un coût, et les personnes en caisse ne peuvent pas se permettre de vérifier chaque billet pour chaque passage en caisse. Non seulement ça allongerait les files d'attente, mais en plus les clients auraient l'impression d'avoir affaire à un commerçant méfiant ou peu parano...

Le cash est souvent utilisé pour faire de l'évasion fiscale et du blanchiment d'argent. Les grosses coupures sont souvent utilisées par les délinquants et les organisations criminelles. Pour ces différentes raisons, l'UE et plusieurs de ses États membres ont instauré de nouvelles limites légales. En France, depuis le 1er septembre 2015, les paiements en espèces sont limités à un maximum de 1 000 euros (contre 3 000 auparavant), à l'exception des non résidents pour qui cette limite est de 10 000 euros. En Belgique, depuis le 1er octobre 2016, les employeurs n'ont plus le droit de verser des salaires en espèces. En Allemagne, quand le gouvernement fédéral a proposé de limiter les paiements en liquide à 5 000 € maximum, il y a eu une opposition assez forte. Rappelez-vous que les Allemands utilisent des espèces pour environ 75 à 80 % de leurs achats.

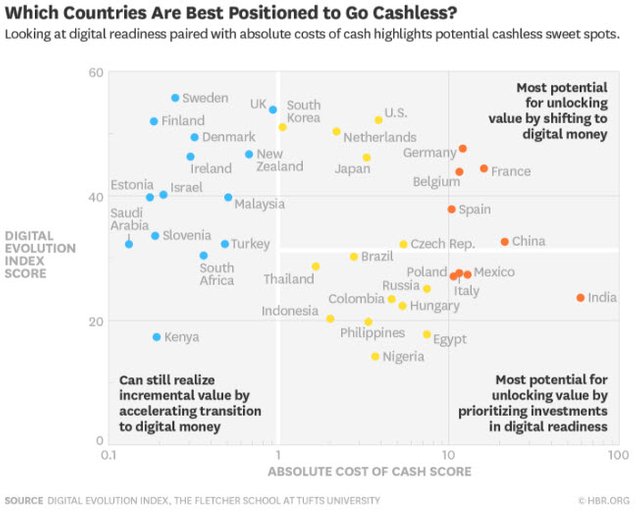

L'évolution des "parts de marché" des différents modes de paiement est très variable d'un pays à l'autre, que ce soit en Europe ou ailleurs dans le monde. Dans certains pays comme l'Allemagne ou l'Italie, le cash est très populaire, alors qu'à l'inverse, des pays comme la Suède sont en train de passer au tout dématérialisé.

Les arguments pour le maintien du cash

S'il y a des arguments contre le cash, notamment la lutte contre les activités illégales, il y a aussi de sérieux arguments en faveur du maintien des paiements en pièces et billets...

Le cash est facile à utiliser. Il est normalement accepté partout. Si vous n'avez pas de smartphone compatible NFC, si vous n'avez pas de carte bancaire sans contact et si vous n'avez pas envie de perdre du temps à démarrer une application pour squatter un QR code, le cash est plutôt pratique pour les petites transactions. Si vous voulez donner de l'argent de poche à vos enfants, dépanner un ami qui est légèrement à découvert, aider un SDF ou verser un pourboire à la jolie serveuse dans votre bar préféré, le cash est le moyen le plus simple et le plus pratique. Vous n'avez besoin d'aucun intermédiaire entre vous et la personne à qui vous souhaiter donner de l'argent.

L'argent liquide est un moyen simple de s'entraîner au calcul mental. Les gens qui utilisent très souvent des pièces et des billets font rapidement le calcul approximatif, alors que les gens qui ont la flemme d'utiliser du cash sont souvent plus lent. Les pièces et les billets, c'est aussi un moyen simple d'apprendre à vos enfants à utiliser et à gérer de l'argent, qu'ils aient 8, 12 ou 14 ans. Avec un compte en banque, avant 16 ans, ils doivent se contenter d'une carte de retrait. Avec une carte de paiement, les jeunes de 10 ou 12 ans auraient probablement tendance à vider assez rapidement leur compte en banque...

Le cash est anonyme. Quand vous retirez des billets au distributeur, votre banque sait juste combien vous avez retiré et où, mais pas comment vous utilisez votre argent. Si vous n'avez pas envie que tous vos paiements soient suivis par votre banque, le paiement en espèces est préférable aux cartes de crédit ou de débit. Quand vous utilisez un moyen de paiement électronique (carte bancaire, application mobile, virement), vous ne savez probablement pas ce que votre banque fait de vos données. Et bien sachez que certains services de paiement revendent vos données à des sociétés tierces (par exemple des publicitaires), et ce sans vous demander votre consentement. Avec le cash, si vous achetez une baguette de pain, un livre, une paire de chaussures ou un plat au resto, votre banque n'en saura rien. Selon vos dépenses par carte, votre banque peut dresser votre profil de consommateur. Dans certains cas, ça peut être un argument pour vous refuser un prêt ou pour vous l'accorder avec un taux plus élevé... et donc vous faire payer plus.

Les espèces peuvent se conserver en dehors du système bancaire. Si vous voulez garder un peu d'argent en dehors des banques, l'argent liquide est une solution simple pour tout le monde. Si jamais vous avez un découvert, selon votre banque et les autorisations dont vous disposez, vous ne pouvez pas forcément faire des paiements. Et généralement, avec ou sans autorisation de paiement, vous risquez quand même de devoir payer des frais.

Une société sans cash donnerait trop de pouvoir aux banques et aux États. Selon une étude du comparateur Panorabanques, les frais de "tenue de compte" (qui n'existaient pas il y a quelques années) ont été quasiment multipliés par 5 entre 2013 et 2018. Pour les cartes bancaires, là aussi, les frais ont augmenté : "sur la période 2013-2018, les cotisations des cartes bancaires ont augmenté de 5,4%, soit deux fois plus vite que l'inflation" d'après l'étude. L'association UFC - Que Choisir a aussi constaté des augmentations non justifiées de certains frais.

Outre les frais bancaires, il ne faut pas oublier que vous ne contrôlez pas vraiment l'argent qui est sur votre compte. À Chypre, lorsque l'une des plus grosses banques du pays a dû être renflouée, l'État a autorisé la ponction de sommes d'argent sur les comptes des déposants ayant plus de 100 000 euros.Vous n'avez pas besoin d'électricité ou d'appareil mobile pour faire des paiements en espèces. Vous pouvez échanger des pièces et des billets avec n'importe qui, vous n'avez pas besoin de passer par un terminal de paiement ou une application mobile. Et ça, c'est vraiment pratique en cas de panne bancaire ou de restrictions. En Grèce et à Chypre, quand les banques ont été fermées en 2015 et que les retraits ont été restreints, les gens qui n'avaient pas d'argent liquide de côté se sont retrouvées dans une situation très tendue.

Plus récemment, au début du mois de juin, Visa a subi une panne majeure en Europe. Au Royaume-Uni, où la majorité des gens ont une carte Visa, la panne a causé une énorme pagaille : des gens ont raté leur train parce qu'ils ne pouvaient pas acheter leur billet et d'autres se sont retrouvés dans l'incapacité de régler leurs courses ou leur repas par carte. L'ampleur du phénomène était tellement important que certaines chaînes de supermarchés ont parfois laissé les clients partir avec leurs caddies pleins parce que les paiements par carte ne passaient pas. Mais si Sainsbury's peut à priori se permettre d'encaisser une journée de perte, ce n'est pas nécessairement le cas pour les petits commerces indépendants. Et il faut aussi comprendre le désarroi dans lequel se sont trouvés les consommateurs britanniques.

D'après ce que j'ai pu lire dans un article du Telegraph, au Royaume-Uni, près d'une livre sterling sur trois est dépensée via une carte Visa. La panne pourrait donc avoir coûté des millions de pounds à l'économie britannique, et certainement beaucoup plus de millions d'euros en Europe. Quand certains possesseurs de cartes Visa se sont rendus compte que cette panne ne touchait pas les retraits, leur premier réflexe a été de se ruer… vers les bons vieux distributeurs automatiques de billets. Et certains magasins ont dû annoncer à leurs clients qu'ils étaient contraints de n'accepter que le cash le temps que la panne soit résolue. C'est là qu'on voit tout l'intérêt de la diversité des modes de paiement.

À travers ces différents événements et à travers des situations plus ordinaires, on voit clairement que si l'argent liquide a quelques inconvénients, il a aussi des avantages indéniables, notamment en termes de praticité, de confidentialité, de respect de la vie privée et même de démocratie. Une société sans cash, c'est une société où les banques et les services de paiement pourraient suivre toutes les dépenses de leurs clients, revendre encore plus d'informations, facturer des frais abusifs pour tout et n'importe quoi ou encore permettre à l'État de prélever de l'argent sur les comptes des déposants. Dans les anciens pays du bloc de l'Est, les gens qui ont connu l'époque où les régimes autoritaires étaient encore en place savent qu'un État qui veut trop contrôler, c'est dangereux pour la démocratie et les libertés individuelles.

Maintenir l'usage du cash permettra certes à certaines activités illégales de continuité, mais interdire les paiements en espèces ne réglera pas le problème non plus. L'usage douteux du cash par des délinquants et des criminels est un gros problème, mais les enjeux de démocratie et de vie privée sont plus importants, car ils concernent tout le monde. Interdire le cash, ça serait punir la majorité des citoyens pour les agissements d'une petite minorité.

Quand on voit des responsables politiques ou des banquiers dire qu'il faut interdire le cash pour lutter contre la criminalité, on se rend vite compte que le discours est quasiment le même vis-à-vis des cryptomonnaies. Cryptomonnaies et argent liquide présentent des différences évidentes, mais aussi des avantages similaires : la rapidité des paiements, la confidentialité, l'absence de frais cachés ou encore l'impossibilité pour les banques de faire des saisies directement.

Qui sont les utilisateurs de cryptomonnaies en Europe ? Quelles sont les évolutions possibles du marché à court terme ?

En 2017, on a observé une augmentation significative de l'intérêt pour les cryptomonnaies. Les utilisateurs sont surtout des gens entre 20 et 40 ans, principalement des hommes intéressés par les nouvelles technologies et les nouvelles méthodes de paiement. Certains acheteurs voient les cryptos comme un bon investissement, d'autres comme un bon moyen de spéculation, et d'autres comme une bonne valeur refuge. Ce sont des gens qui ont pris le temps de se renseigner sur la blockchain, le Bitcoin, Ethereum et les altcoins, et qui pour beaucoup suivent régulièrement l'actualité autour des évolutions techniques et des ICO. Il faut beaucoup se renseigner avant d'investir dans les cryptos, et c'est ce qui bloque beaucoup le grand public.

Les cryptomonnaies ne sont pas assez faciles à utiliser pour les non initiés. Le nombre d'informations à comprendre et à assimiler est assez conséquent par rapport à ce qu'il faut savoir pour utiliser une carte bancaire. Il faut un peu bousculer certaines habitudes, ce qui n'est pas facile pour beaucoup de gens, notamment les seniors.

Vous pouvez payer des biens ou des services avec des bitcoins ou des litecoins sur quelques sites Internet et dans quelques magasins, mais ça reste difficile de trouver des commerces qui acceptent ce mode de paiement. Et si vous essayez de trouver un endroit en Europe où vous pouvez payer votre loyer en cryptomonnaie, vous n'allez pas trouver grand-chose en 2018.

La façon la plus commune d'acheter des cryptomonnaies, c'est de passer par une plateforme de trading comme Coinbase ou Kraken. Vous devez d'abord créer un compte, attendre qu'il soit vérifié, et ensuite transférer de l'argent de votre compte en banque jusqu'à votre compte sur la plateforme. Une fois que vous avez pu acheter des cryptos, vous devez les transférer sur un wallet avant de pouvoir les dépenser dans un e-commerce ou dans une ICO. C'est déjà compliqué pour beaucoup de gens. À cela, il faut ajouter le fait que certaines plateformes de trading sont accessibles en Europe, mais uniquement en anglais, ce qui peut être problématique pour beaucoup de gens.

Pour éviter de passer par une plateforme de trading, on peut utiliser un ATM. Aux États-Unis et au Japon, il y en a de plus en plus. Mais en Europe, le déploiement de ces distributeurs est très inégal. Le site Coin ATM Radar recense plus d'une centaine de distributeurs au Royaume-Uni (notamment dans le Grand Londres), contre quelques uns seulement en France. En Espagne, même si le nombre d'ATMs est bien moins élevé qu'au Royaume-Uni, on peut en trouver à Madrid, Barcelone, Bilbao ou encore La Corogne. En Autriche, le site recense des dizaines de distributeurs à Vienne, mais aussi à Graz, Linz et Salzbourg. Il faut dire qu'en juin 2017, la société Bitpanda avait annoncé un partenariat avec la poste autrichienne pour déployer des bornes dans près de 1 800 bureaux de poste à travers le pays. Une ville de moins de 200 000 habitants comme Linz est donc probablement mieux dotée en distributeurs de cryptomonnaies que Paris qui compte plus de 2 millions d'habitants.

Le manque de régulation entraîne un certain scepticisme de la part des particuliers et des entreprises. Pour les particuliers, si le Bitcoin et les principaux altcoins ne sont pas reconnus comme un vrai moyen de paiement, c'est difficile pour eux de considérer ça comme de la monnaie. Il y a aussi une certaine appréhension vis-à-vis des risques. Si votre carte est débitée par erreur ou de manière frauduleuse sur Internet, si vous réussi à le prouver, vous pouvez avoir une indemnisation partielle dans certains cas. Avec une cryptomonnaie comme le Bitcoin, si vous vous faites arnaquer, et bien vous n'avez aucun moyen de récupérer l'argent, et il n'est pas certain que votre banque ou votre assurance veuille vous indemniser pour de l'argent "virtuel". Ces inquiétudes touchent aussi les entreprises. Quand une boîte est victime d'une arnaque, souvent, les dommages ne se chiffrent pas à quelques dizaines ou centaines d'euros, mais bien plus. Le manque de protection des consommateurs et des vendeurs est un frein à l'adoption massive des cryptomonnaies. Cependant, on voit apparaître des solutions, par exemple avec UTRUST.

Conclusion

Dans l'ensemble, on voit quand même que le marché évolue. Même si le grand public reste réticent et méfiant, de plus en plus de gens comprennent l'intérêt des cryptomonnaies, par exemple en termes de confidentialité. Dans les pays européens qui ont été sévèrement touchés par la crise économique et qui ont subi des restrictions bancaires, les gens accordent moins de confiance aux banques, et les cryptomonnaies peuvent être pour eux un moyen de conserver de l'argent en dehors du système bancaire.

Le grand public européen est-il prêt pour les cryptomonnaies ? Oui et non. Oui parce que le marché européen commence à évoluer, avec de plus en plus de commerçants qui acceptent les cryptos, et beaucoup d'entreprises qui se spécialisent dans la blockchain. Non parce que les cryptos sont encore regardées avec beaucoup de méfiance et parce qu'elles sont utilisées par une petite minorité de gens, ce qui fait que les commerçants qui pourraient être intéressés ne veulent pas franchir le pas. Pour le moment, les cryptomonnaies ne semblent pas avoir autant de succès qu'aux États-Unis, au Japon ou en Corée, mais le marché européen évolue, c'est certain.

Sources

Articles sur les pays qui deviennent cashless

https://www.zerohedge.com/news/2016-12-04/these-countries-have-nearly-eliminated-cash-circulation

Articles sur les restrictions sur le cash

https://www.evz.de/en/consumer-topics/buying-goods-and-services/shopping-in-the-eu/cash-payment-limitations/

https://bfmbusiness.bfmtv.com/monde/la-banque-centrale-allemande-milite-pour-un-nouveau-billet-de-500-euros-1330354.html

https://www.theguardian.com/world/2016/feb/08/german-plan-prohibit-large-5000-cash-transactions-fierce-resistance

https://www.thelocal.de/20160212/planned-limit-on-cash-payments-step-towards-totalitarianism

Articles et sources sur l'acceptation des cryptos en Europe

https://www.dash.org/2017/07/12/postoffice.html

https://coinatmradar.com/

Frais bancaires

https://www.latribune.fr/entreprises-finance/banques-finance/frais-bancaires-vous-allez-payer-194-euros-en-2018-762254.html

https://www.latribune.fr/entreprises-finance/banques-finance/frais-bancaires-des-milliards-sur-le-dos-des-clients-en-difficulte-755667.html

https://www.latribune.fr/entreprises-finance/banques-finance/frais-bancaires-excessifs-bercy-lance-une-mission-de-reflexion-761406.html

http://www.lefigaro.fr/conso/2018/01/11/20010-20180111ARTFIG00279-les-tarifs-bancaires-augmentent-en-2018.php

Statistiques diverses

http://www.theukcardsassociation.org.uk/wm_documents/UK%20Card%20Payments%202017%20%20website%20FINAL.pdf

https://www.bundesbank.de/Redaktion/EN/Topics/2018/2018_02_14_zahlungsverhalten.html

Articles sur la panne de Visa en Europe

https://news.sky.com/story/visa-says-it-is-now-working-normally-after-service-disruption-11392087

https://www.telegraph.co.uk/business/2018/06/01/payments-across-britain-hit-visa-faces-disruption-europe/

Images

https://pixabay.com/en/skyline-frankfurt-frankfurt-main-2116499/

https://pixabay.com/en/cryptocurrency-ethereum-litecoin-3409641/

https://pixabay.com/en/cryptocurrency-financial-concept-3409655/

Très bon article, qui contient beaucoup d'arguments intéressants !

Il y a une réflexion qui m'est venue à l'esprit : Pourquoi ne pas combiner les avantages et les inconvénients de la cryptomonnaie et du liquide ? Pourquoi ne pas imaginer du cash physique indexé sur une cryptomonnaie ?

Disons que Bitcoin ait résolu ses problèmes de scalabilité (d'une manière ou d'une autre) et soit adopté par une grande partie de la population mondiale : son cours se sera alors stabilisé. Il pourra donc être intéressant de fabriquer des « billets de bitcoin » pour les échanger physiquement. Ça pourrait se faire de deux façons :

Merci pour ton commentaire.

Concernant la première solution que tu proposes, il faut savoir qu'à Singapour, Tangem propose des billets de 0,01 et 0,05 BTC. Mais ce ne sont pas de simples billets papiers avec un QR Code comme c'est le sur un paper wallet. Ce sont des billets avec une puce NFC à l'intérieur. C'est une sorte de stockage hardware en quelque sorte...

https://news.bitcoin.com/bitcoin-smart-banknotes/

Ces billets sont apparemment échangeable de main à main. Par contre, pour faire des paiements dans un commerce, avoir un appareil compatible NFC semble indispensable, surtout si la somme payée est inférieure au montant du billet.

Ah oui, encore mieux que ce à quoi je pensais en fait !

Je me demande cependant s'il y a un système qui permet de vérifier simplement la validité de ces billets. Je m'explique : certains faussaires pourraient décider de faire des contrefaçons, mais en mettant une autre cryptomonnaie que le Bitcoin dessus, ou en faisant des billets "vides".

Il faut pour pouvoir vérifier instantanément si un billet Tangem contient effectivement quelque chose, et si la cryptomonnaie qui est dessus est effectivement une vraie fraction de BTC. Il ne faudrait pas qu'une société tierce puisse impunément émettre des billets de BTC de qu'elle ne possède pas.

Oui je vois. Ce serait techniquement possible si la puce pouvait produire une signature électronique (une signature différente par vérification). Je sais pas ce qu'il en est pour les billets Tangem mais c'est faisable je pense :)

Un billet étant nécessairement une forme de remise de dette, je ne ferai pas naturellement confiance en une institution centralisée pour gérer son émission

Ça serait refaire les erreurs du passé.

Je préfère la seconde option bien évidemment. De toute manière, je ne sais pas si cet usage serait très répandu.

Je pense que la simplification va se faire surtout via les plateformes de trading, les applications mobiles... et peut-être via les banques. Certaines banques privées européennes proposent déjà leurs clients d'acheter des cryptos. Depuis l'année dernière, la Falcon Private Bank propose un service de gestion d'actifs dédié aux cryptos. Au Japon, une banque vient de lancer une plateforme d'échange. Ces services s'adressent plutôt aux gens qui ont un profil d'investisseur, pas encore au client ordinaire des banques.