코리아 디스카운트에 대한 고찰

오는 27일 남북 정상회담을 앞두고 증권가에서는 '코리아 디스카운트' 해소를 말하며 주가에 대한 방향성을 예측하고 있다.

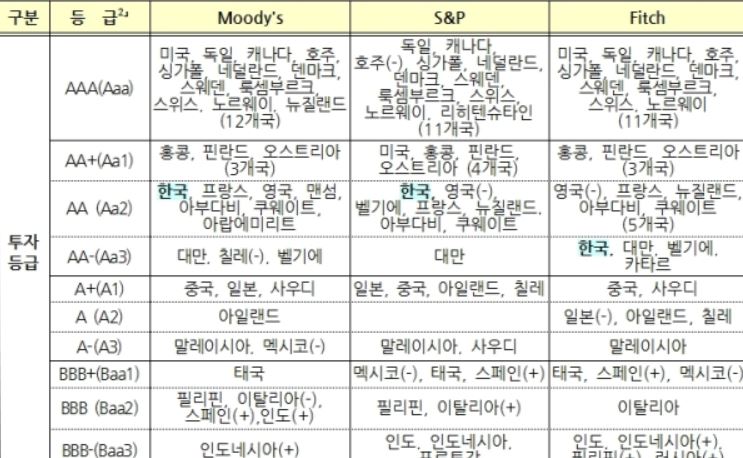

우선 코리아 디스카운트가 존재한다는 사실은 분명하다. 그 증거로 대외신인도를 들수 있다. G20 재무장관 회의에서 김동연부총리와 만난 3대 신평사 (무디스, S&P, 피치)가 리스크 완화를 긍정적으로 평가하면서 추후 신용등급 상향에 대한 긍정적 전망을 나타냈다.

현재 대한민국은 AA등급(위에서 세번째)과 AA- 등급으로 한국이 받은 신용등급중에는 역대 최고이다. 이 등급이 상향조정될 수록 국제 차입금리가 하락하고 대외적인 한국 투자 금액이 상향 조정될 수 있다.

그리고 대북 경헙에 대한 기대감이다. 현재 대북경헙주는 가파른 상승을 보이고 있다. 전주 5거래일 동안 건설, 시멘트, 기계 관련 업종이 가파르게 상승했다.

이화공영001840, 특수건설026150, 남화토건(42.86%), 현대시멘트006390와 고려시멘트198440, 삼표시멘트038500등의 종목들이 외인 매도세에서도 지수를 지켜냈다.

여기서 가장 중요한 문제는 코리아 디스카운트가 어느정도의 수준인것이냐 하는 점이다. 코리아 디스카운트에 대한 심층적인 연구나 조사결과가 담긴 보고서가 없는것으로 알고 있으며 이것은 산술적으로 산출해 내기 어렵고 워낙 광범위한 변수들을 다뤄야 하기 떄문일것으로 생각된다. 그만큼 단순한 문제가 아니라는 점이다.

단기적으로 보면 코스피는 지난1월 2,600선을 바라보다 미국의 금리인상(인플레이션), 미중 무역전쟁, 바이오업종의 거품론 등의 이슈로 2,400대로 내려앉았다. 코리아 디스카운트 해소가 나온 이후에도 2,500을 넘지 못했으면 외인들은 매도세가 강하다.

이후 추세를 봐야겠지만 현재로서는 코리아 디스카운트가 여타 다른 부정적 이슈들을 완화할 만큼은 아니라는 것이 지수로 나타나고 있다.

개인적으로 대북경협주는 현시점에서 상당한 리스크를 안고 있다고 생각한다. 이런시기에는 롤러코스터를 타는 것보다는 관심에서 밀려난 전기, 전자, 통신주를 매수하는것이 나의 선택(극도로 개인적인)이다.

정부가 대북 문제를 해결하기 위해 노력하고 있지만 본질적으로 비핵화는 미국과 북한이 직접 의사를 보여야 해결이 가능한 문제라고 생각한다. 그 결과는 그 어떤 전문가도 장담할 수 없다. 이런 상황에서 코리아 디스카운트를 믿고 공격적 매수에 나선다는 것은 그만큼 리스크가 큰 선택이라는 점을 말하고 싶다.

오늘도 호출해주셔서 감사합니다!