정상회담과 외국인자금

국내증시의 투자매력은 저 PER국가라는 점이다. 한마디로 다른 국가에 비해 주가가 싸다는 의미다. PER개념은 절대적인 건 아니고 상대적 성격을 지니고 있는 점은 유념해야 할 것이다. 새해를 맞은 지도 벌써 6개월째다. 과연 남북•북미정상회담 이후 한국경제에 대한 해외시각이 어떻게 바뀔 것인지 투자자는 궁금하다. 국내증시가 앞으로 어떻게 될 것인가는 외국인 움직임이

중요하다. 지난 3월 남북•북미회담의 합의라는 낭보(朗報)에 한국이 내부적으로 들떠 있는 사이에 해외기관에선 잇달아 한국경제 앞날을 우려하는 시각이 나오고 있다. 지금까지 외국인은 남북회담의 합의와 개최라는 경제외적인 긍정시그널에도 불구하고 국내경기나 美 증시의 움직임에 더 주목하고 있는 점을 고려할 경우 6/12 싱가포르 북미회담이 끝나면 외국인 움직임은 궁극적으로는 한국경제의 Fundamental요인에 의해 좌우될 것이다. 실제 경기보다

약 6개월 정도 먼저 움직이는 OECD 복합선행지수는 올해 1월 이후 3개월 연속 100 밑으로 하락한 상태다. 참고로 지표수치가 100 이하는 침체를, 3개월 이상 연속일 경우는 일시적이 아닌 추세변동으로 간주한다. IMF는 여타국가와는 달리 한국경제만 GDP성장률을 상향조정하지 않고 있다. 일각에선 성급한 진단이라고 하고 있으나 한국은행을 비롯한 정부당국은 물론 민간연구단체도 국내경제를 경기침체의 초기국면으로 진단하고 있다.

작년 6월 국내 증권가에 뒤늦은 대세상승이론의 등장과 함께 낙관론을 경계하는 목소리도 나오고 있다. 외국인은 16년 8월 이후 지속적으로 순매수하다가 작년 7월 중순 이후 북핵위험에 대한 신용평가사의 부정적 의견이 나온 뒤부터 외국인은 추세적 매도로 전환한다. 그 이후 지금까지 코스피는 2,450내외에서 움직이고 있다. 최근 달러강세와 외국인의 매도세 지속으로 원•달러환율은 1,050원대→1,080원대로 상승한 이후 그 부근에서 맴돌고 있다.

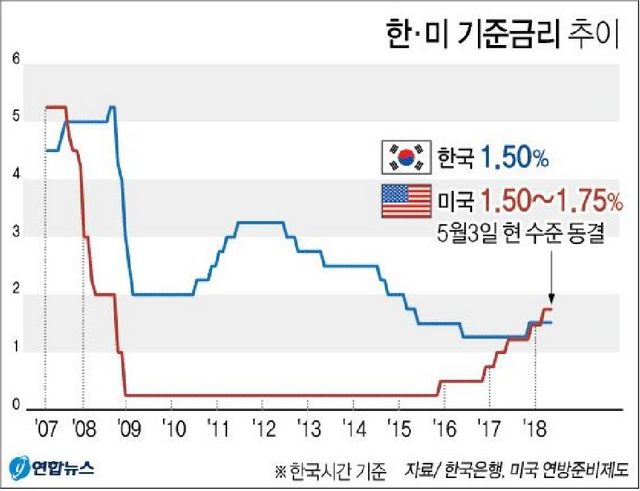

위 그림에서 보듯이 0.25%차이가 형성된 한미 금리역전은(한국 1.5%, 미국 1.75%)은 네거티브 캐리여건이다. 美연방준비제도(FED)는 올해 안에 3차례 추가인상 가능성이 높다. 한은은 경기둔화 등을 감안해 1차례 인상이 예상된다. 따라서 한미금리차이는 0.25%→0.75%로 확대될 것으로 전망한다. 분석에 의하면 美금리 1% 인상→韓성장률 0.6% 하락한다고 한다. 한국증시에서 외국인 자금은 캐리성격이 짙어서 금리가 낮은 곳에서 높은 곳으로 흘러 들어간다. 목적은 금리차익과 환차익이다. 특히 후자를 겨냥한다. 하지만 원•달러환율은 1,100원이 붕괴하여 환차익 매력이 거의 없다. 국내증시에서 외국인자금의 이탈우려는 상존한다.

자본주의 본질을 가장 잘 반영하는 증시에선 북미회담 개최 이후 한반도 지정학적 위험 완화로 코리아 디스카운트 해소의 계기가 될 것으로 기대한다. 남북•북미회담 합의시점부터 세계 3대 평가사(무디스, 피치, S&P)는 신중한 자세로 일관하고 있다. 월가에선 거의 반응이 없다. 큰 손인 외국인들 역시 마찬가지다. 오히려 美 증시와 국채금리 움직임에 더 민감하다. 그러나 국내증시의 남북경협주식(건설, 방산 등) 등에는 커다란 변수로 작용하고 있다.

북미정상회담 이후 한국경제에 대한 해외시각이 바뀔 가능성은 한마디로 별로다. 이유는 경제의 기초여건을 우선 중시하고 지정학적 위험은 후순위로 평가하기 때문이다. 국내경제에 대한 해외시각이 개선되지 않고 외국인 움직임이 적극적이지 않은 게 현실이다. 이는 북미회담 이후 대세상승이론과 같은 낙관론은 신중을 기해야 하는 이유다. 한국증시 모습을 결정하는 데에는

상징성이 강한 삼성전자에 대한 외국인 입장이 중요하다. 삼성전자 강점은 고소득층이 선호하는 우량기업 주식이라는 점이다. 외국인은 액면분할(5,000원→100원)로 국민주로 거듭난 삼성전자 강점의 약화를 우려하고 있다. 국가신용등급 평가항목은 거시경제, 산업위험, 지정학적 위험 등이 있는데 금융위기 이후 다른 항목은 비중이 오른 반면에 지정학적 위험 비중은 대폭 낮춰져 있다. 따라서 북핵문제가 지정학적 위험보다 Global위험으로 한 차원

높아진 면이 있지만 지정학적 위험만으로는 신용등급 조정은 없을 것으로 사료된다. 오히려 3대 평가사는 한국 내부의 경기논쟁에 더 주목하고 있다. 한국시장은 저 PER라고는 하지만 금리차익과 환차익 면에서 매력이 떨어져 있는 터라 외국인은 3대 평가사와 유사한 태도를 취할 것으로 본다. 좌우지간 해외에선 좀 더 시간을 갖고 국내시장의 반응을 지켜볼 필요가 있다는 관망입장인 것 같다.

읽어 주셔서 감사합니다.

Hello pys!

Congratulations! This post has been randomly Resteemed! For a chance to get more of your content resteemed join the Steem Engine Team

Hi! This is jlk.news intelligent bot. I just upvoted your post based on my criteria for quality. Keep on writing nice posts on Steemit and follow me @jlkreiss to get premium world news updates round the clock! If you like, just upvote my comment! 🦄🦄🦄

한국 관련내용 잘봤네요. 바쁜 사회 생활속에서 좋은 글을 읽는 낙을 즐기고 있어요. 감사합니다.

감사합니다.

감사합니다! 오늘도 뇌가 말랑말랑해지는 느낌이에요.

감사합니다.

요즘에 언어가 좀 말랑말랑해졌다?

감사합니다.