부동산 담보 대출 P2P투자 상품 설명 및 투자법

부동산 담보 대출

실물형 상품으로 현재 다 지어진 아파트나 빌라 등을 담보로 근저당권을 설정(받을 돈의 대략 130% 설정) 후에 나가는 대출에 투자하는 것입니다. 돈을 빌려줄 때 100% 다 빌려 주지 않고 LTV (Loan To Value)라고 %로 되어 있는 수치 이하로만 경매에 넘겨서 안전할 정도만 빌려줍니다. 즉, 담보물(아파트)를 팔아서 회수할 수 있는 돈에서 일부만 빌려주겠다는 것입니다.

체크해야 할 요소

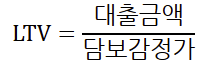

- LTV (Loan To Value)

"LTV(담보가치 대비 대출금 비율)의 퍼센트 수치가 낮으면 낮을수록 좋다."

2) 부동산의 가격 및 경매 낙찰가율 체크

감정가는 대략적인 가치를 산정했을 뿐 정확한 가격은 아닙니다.

정확한 실제 가치는 팔리는 가격이며 개인 간 일반 거래와 경매를 통한 매각이 있습니다.

차주가 대출금을 갚지 않았을 때 부실채권으로 넘어가고 경매에 강제로 넘기게 되는데 LTV가 70%이라도 경매에서 계속 유찰이 되면 아무 소용이 없습니다.

아파트는 가격 변동이 적고 1순위(전세권자, 금융기관) 실시간 거래가 되므로 가격을 명확히 알 수 있는데

상업용 빌딩, 다세대 주택, 빌라 같은 것은 같은 부동산이라도 가격이 천차만별일 수도 있고 예상이 되지 않아 정확한 가치 산정이 힘듭니다.

2) 입지요건 및 생활환경

누구나 살고 싶어 하는 위치에 부동산이 있어야 환금성이 좋다

교통이 편리한지

아무리 아파트가 좋아도 산위에 있으면? 아무도 안 산다 경매에서 계속 유찰되어 감정가 밑으로 떨어질 수 있다.

편의시설 : 근린상가, 대형마트, 문화 체육시설이 있는지

부동산의 위치 및 가격 상승 호재 및 요인

3) 대출자의 신용도가 우수한지

아무리 담보가 뛰어나도 경매에서 낙찰되는 가격이 LTV 이하라면 후 순위는 손실을 보는데 돈을 갚을 사람이라면 담보가 없이도 돈을 갚게 되어 있습니다. 반대로 돈을 갚지 않으려면 담보가 아무리 우수하더라도 어떤 방법으로 사기를 쳐서 돈을 갚지 않기 때문입니다.

생활 및 사업 곤란의 이유로 고의로 개인 파산/부도를 신청할 수도 있습니다. 경매제도를 악용하여 얼마든지 갚지 않을 수 있습니다.

신용 등급 및 평점은 대출을 하면 할 수록 떨어지고 대출금을 갚으면 오르게 되어 있습니다. 적정한 금액을 대출하고 연체 없이 자주 빌리고 제대로 상환하는지 중요합니다. 그러면 신용등급이 오르게 되어 있습니다.

P2P대출은 고금리 이므로 돈을 빌려서 이자를 내고 원금을 갚을 생각이 있는 사람이라면 중도 상환이 정상적인 대출 거래입니다. 12개월 다 채워 빌린다는 마음 가짐을 가진 사람이라면 어떻게 하든 안 갚고 싶겠지요. 아파트 담보대출에서 중도 상환을 자주 하는 대출자가 바로 우량한 대출자 입니다. 월 이자 연체라도 몇 일내에 반드시 상환합니다.

자금 회수 방법

돈을 값지 않거나 만기가 되었을 때 상환이 힘드는 경우

● 경매에 넘기는 방법

● NPL 채권 매각 : 경매를 받을 권리를 매각하는 방법

● 담보가치에 문제가 없으면 기타금융기관에서 대환대출 혹은 동일 P2P 플랫폼에서 리파이낸싱을 하는 방법

1) 경매에 넘기는 경우

경매 낙찰가율이라고 하는 것은 경매 감정가 대비 낙찰 금액이 얼마 인가하는 비율을 의미합니다.

대도시 아파트의 경우 90% 이상으로 심지어 100%가 넘어가는 경우가 많습니다.

예를 들어 아파트의 감정가가 1억 원일 경우 낙찰가율이 105%이라면 1억 5백에 낙찰을 받는 것이지요.

서울은 금융위기 발생 시에도 80% 밑으로 내려간 적이 거의 없으며 최근에는 102% 넘고 있습니다.

이유는 많은 사람들이 모여 살고 있어 기반 시설이 갖춰져 있고 교통이 편리하다는 점입니다.

또한 노후주택의 부족으로 사람은 많은데 주택 수가 부족하는 등 여러 가지 상승 요인이 있습니다.

한국의 서울 아파트가 현금과 등가 되는 자산이 되었기에 가격 상승의 기대감으로 너도 나도 경매로 낙찰받으려고 하기 때문입니다.

인구수가 어느 정도 되는 5대 광역시에서도 80% 밑으로 내려간 적이 별로 없습니다.

인구 수 = 일자리 수 = 부동산 가격 이 아닐까 하네요.

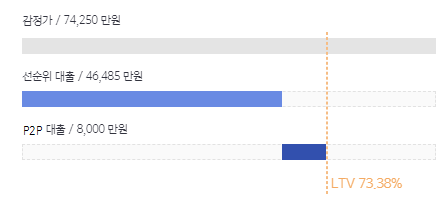

LTV 설명으로 돌아와서 아래 그림에서 담보 감정가 대비 73.38%만 빌려주었다면 LTV가 73.38%이 됩니다.

P2P 투자에서는 대출은 주로 후 순위로 됩니다.

선 순위가 주로 전세입자 혹은 1금융권인 은행이나 2금융권인 저축은행 등이 되며 LTV 62%까지 먼저 빌려 간 경우입니다. 62%에서 73.38%의 사이의 대출금을 P2P 업체가 해당 부동산에 근저당을 설정하고 투자자로부터 투자 받아 대출해 주는 것이지요. 이때 양쪽에서 수수료를 받아 P2P 플랫폼을 운영합니다.

결론은, 경매에 넘어가서 점선까지 낙찰가가 내려가지 않으면 일단 원금은 지킨다고 보는 것입니다.

부동산에 근저당을 잡고 대출해줄 때 대출 원금의 130% 이상을 채권 최고액이라고 설정하여 대출해 줍니다.

보통 1 금융권에서는 110~120% 2 금융권에서는 130% 기타는 150%이라고 하네요.

근저당의 채권 최고액의 합이 낙찰가율을 초과하는지 보셔야 합니다.

장기연체의 연체이자(24%)와 경매비용, 법무비용 등 각종 비용까지 감안하여 경매 낙찰 시 받아낼 수 있는 실질적인 금액입니다. LTV는 원금 + 연체이자 + 각종 비용까지 포함한 채권 최고액을 기준으로 잡아야 합니다.

아파트의 경우 역사상으로 금융위기 발생 시에도 낙찰가율이 70~80% 까지는 내려간 적이 없으므로 그 밑으로만 대출해 준다면(LTV가 낙찰가 아래에 위치) 원리금을 회수할 수 있다는 것이 됩니다.

투자하는 지역의 동일한 조건의 부동산을 잘 보시고 낙찰가율을 찾아서 LTV와 비교해보고 경매에 넘어가서 해당 낙찰가율로 낙찰된다는 가정하에서 각종 비용을 감안하여 LTV 밑에 위치하는지 (원금을 지킬 수 있는가) 확인 후 투자하면 됩니다.

경매가 길어져서 LTV 아래로 갈 수도 있으므로 경매 들어가기 전에 NPL로 매각하는 것이 보통입니다.

P2P 대출은 후순위 대출

P2P 상품의 대부분은 선순위가 아니라 후 순위가 대부분 부동산 경기가 좋지 않아

경매가 여러 번 유찰되어 낙찰가가 LTV 을 하회할 때 원금손실이 있을 수 있다는 것을 알아두세요

아래 감정가 정보에서 알 수 있듯이

낙찰가율이 전국 평균이 75%이며 보통 서울/수도권 90% 이상 광역시는 80% 이상 지방 도시는 70% 이상이고

실제로는 경매비용 등이 있어 조금 낮게 잡아야 합니다. LTV에서 4% 정도(경매비용)를 제하고 상품을 고르면 안전한 투자가 될 것입니다.

보통 서울/수도권의 경우 85% 정도면 원리금을 회수 가능하며 지방 광역시의 경우 75% 정도면 안정권으로 생각됩니다. 일반적으로 부동산 담보 대출은 안전도(선/후 순위 여부 및 LTV 잔여 한도)에 따라 수익률이 결정됩니다.

그래서 부동산담보대출에 투자하는 P2P 투자가 안전하다고 하는 이유입니다.

하지만 빌라 와 다세대 주택 같은 경우 LTV의 산정이 힘든 경우도 많아서 아파트 담보대출만 골라서 투자하면 꽤 안전한 투자가 될 수 있습니다.

2) NPL로 매각하는 방법 : 경매를 받을 권리를 매각하는 방법

경매에 넘겨서 단기 지연되었다가 상환되는 경우도 있고 업체 대응에 따라 심하면 2년을 가는 경우도 있습니다.

경매 등 공매든 매각 당시 입찰자가 없으면 계속 유찰될 수도 있고 반도 못 건질 수도 있습니다.

초보자의 경우. 낙찰가가 예상 가능하고 LTV가 낙찰가 보다 낮은 아파트만 해야 합니다.

상업용 건물, 상가, 빌라, 토지... 이런데 LTV가 낮다고 들어갔다가 피 보는 경우가 많습니다.

3) 리파이낸싱의 경우

차주 입장에서 돌려 막기 다른 말로 대환대출이라고 합니다. 타 금융기관에서 대출을 받을 수 있고 담보가치에 문제가 없으면 다시 펀딩 받아 대출을 연장할 수 있습니다.

보통 리파이낸싱을 계속하다가 문제가 발생하여 부도가 발생하는 경우가 많으며 충분한 부동산 담보가치를 핑계로 장기연체나 다름없습니다. 장기로 돈을 빌리면서 막대한 이자 부담과 대출금으로 사업이나 타 부동산을 건축하다 공사 지연으로 문제가 발생하는 경우가 있을 수 있으니 거듭되는 리파이낸싱은 쳐다보지 않는 것이 신상에 좋습니다.

건축자금 대출(PF, Project Financing)

부동산 담보 대출 상품이지만 짓고 있는 건물에 대출해주므로 미완성의 모래성 쌓기 형국

개발형 상품으로 PF(프로젝트 파이낸싱) 대출이라고 P2P 업계에서는 주로 다세대나 빌라를 건축할 수 있는 토지에 미래에 지어질 건물의 가치를 보고 대출을 해주는 것입니다.

대출을 모집할 때는 토지만 확보되고 지을 건물을 계획 단계에 있어 토지만 덩그러니 있는 경우가 많습니다. PF 대출에서 LTV라고 하는 것은 미래 건물이 완공되었을 때 감정가로 산정하는 경우가 많아서 중간에 시공사가 사업을 중단하거나 문제가 생기면 담보로 잡은 토지조차 경매에서 절반의 가격에 낙찰될 수 있기 때문에 투자금의 20% 조차 회수가 불가능해질 수도 있습니다.

담보라고 할 수 없는 건물이 완공되지 않았다는 이유 하나 만으로 엄청 위험한 상품에 투자하는 것입니다.

P2P 플랫폼 업체에 의하여 현장이 제대로 관리되지 않거나 방만하게 운영하게 되면 원금을 날릴 수 있는 위험한 상품입니다.

그래서 첫 번째로 사업지의 부동산의 가치가 있는지 입지를 잘 살펴야 하며 차주가 악의를 가지고 공사대금으로 지급한 대출금을 빼돌릴 수 있으므로 부동산 담보 신탁이나 관리형 토지 신탁을 설정하여 신탁사에 자금 관리를 맡기고 1순위 수익권을 보유하고 공사의 진행 상황에 맡게 대출금이 지급되도록 해야 하며 준공 리스크 통제를 위한 책임준공 서약서를 받고 공사 중단 시를 대비하여 대체 시공사를 확보하는 등 시공권 및 유치권 포기 확약서 및 시행권 포기 및 양도 각서, 시공사 주식 질권설정, 연대보증 같은 투자자 보호 장치를 설정하였는지 반드시 확인하고 투자해야 합니다. 그리고 현장 및 공정관리 시스템을 도입하여 공사 단계에 따라 공사비를 내주는 안정적으로 관리/운영되는 P2P 업체에만 투자해야 합니다.

P2P 업체에서 PF 상품을 다루고 있는데 위험한 만큼 위에서 언급한 투자자 안전장치를 마련하고 건물이 지어져 가며 진행 상황에 따라 공사비를 내주면서 현장을 잘 관리를 해준다면 투자자는 연체의 위험성을 감수한 만큼 고수익을 거둘 수 있는 상품으로 PF 대출만 한 것이 없기 때문입니다.

##결론

아마도 부동산 경기가 계속 좋지 않다면 상업용 건물 및 PF 대출 상품에 투자는 줄이고

받을 돈이 눈에 보이고 어느 정도 보장이 되어 있는, 담보가치가 예측 가능한 교통이 좋은 수도권/광역시 위주 낮은 LTV의 아파트 대출 상품과 SCF와 같은 확정 매출 담보 채권에 투자하는 것이 답일 듯합니다.

아파트 담보 대출은 부동산을 다루는 모든 P2P플랫폼에서 다루고 있습니다. LTV 와 아파트의 위치 및 교통 낙찰가율 등을 고려한다면 연체 없이 원리금을 제때 상환 받을 수 있을 듯 합니다.

제가 아파트 담보에 투자하는 업체는 투게더펀딩, 테라펀딩, 8퍼센트, 어니스트펀드, 피플펀드, 데일리펀딩 , 위펀딩 에 투자하고 있습니다. 초창기 부터 꾸준히 투자한 업체들이고 아파트 위주로 안정성이 있거나 수익률이 낮은 순으로 열거했습니다. 높은 대출 잔액으로 업계 20위의 업체에 투자한다면 플랫폼 위험을 줄일 수 있을 것이라 봅니다.

투게더펀딩 이외에는 PF 대출을 취급하던 업체들 이지만 최근 연체율상승의 주범인 PF건축자금 대출 상품에 장기연체가 빈번하여 낮은 수익률의 부동산 담보 대출 상품을 다루고 있습니다.

투자하면서 써둔 후기 목록 들

각 플랫폼 이름으로 검색해보면 그동안 아파트담보 투자하면서 써둔 후기들이 있습니다.

주로 업체의 투자이벤트에 참여하는 의도이나 해당 상품을 분석하면서 많은 지식을 습득하여 기재하였으니 도움이 되실 것 같네요.

● 투게더펀딩 아파트 위주 P2PCare 자동 투자 후기 https://blog.naver.com/yonghan_shin/221485831664

● 피플펀드 아파트 담보 투자 후기 https://blog.naver.com/yonghan_shin/221415036542

● 8퍼센트 아파트 담보 투자후기 https://blog.naver.com/yonghan_shin/221619901134

● 어니스트펀드 아파트 담보 투자 후기 https://blog.naver.com/yonghan_shin/221507197269

출처 : 본인 네이버 블로그 https://blog.naver.com/yonghan_shin/221690151444

Congratulations @richard.shin! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!