✴️ La Curva del VIX como indicador para evitar caídas en las Bolsas ✴️

A continuación explicamos una estrategia que utiliza la estructura de la curva de futuros del VIX para generar señales de compra/venta sobre el índice S&P 500.

a) Se habla de Contango en el VIX cuando la curva tiene tendencia positiva (siendo el contrato de futuros a 3 meses más caro que el contrato del mes actual).

b) Se habla de Backwardation en el VIX cuando la curva tiene tendencia negativa (siendo el contrato de futuros a 3 meses más barato que el contrato del mes actual).

En condiciones normales de mercado el VIX suele estar en “Contango”, siendo en momentos de pánico cuando existe una mayor demanda por los futuros de la parte corta de la curva que hacen que la curva se invierta y se sitúe en “Backwardation”.

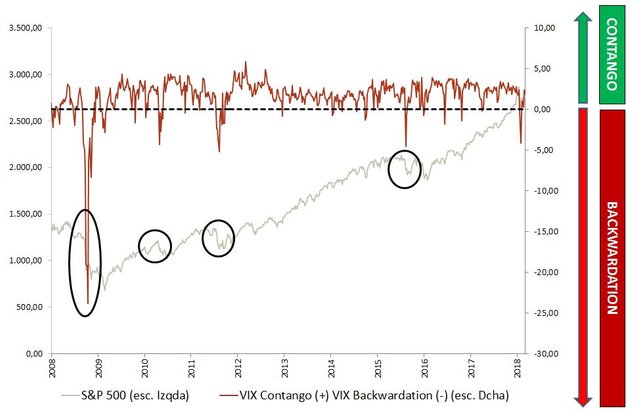

Esto se puede ver en el siguiente gráfico en el que se compara el comportamiento del S&P 500 con el nivel de Contango/Backwardation entre el VIX y el VIX 3 meses. Momentos de pánico en el S&P 500 se suceden al mismo tiempo que la curva del VIX está en Backwardation.

En términos numéricos:

a) El VIX está en “Contango” un 87% del tiempo con el S&P arrojando una rentabilidad anualizada superior al 10%.

b) El VIX está en “Backwardation” un 12% del tiempo con el S&P arrojando una rentabilidad anualizada del -4,45%.

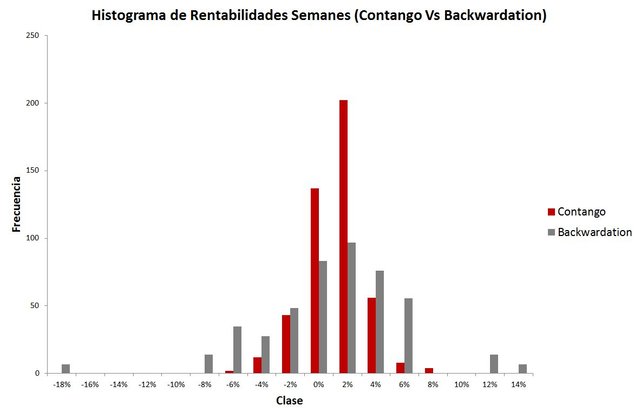

En el siguiente histograma de rentabilidades semanales se corrobora como rentabilidades negativas suelen coincidir con el VIX en Backwardation.

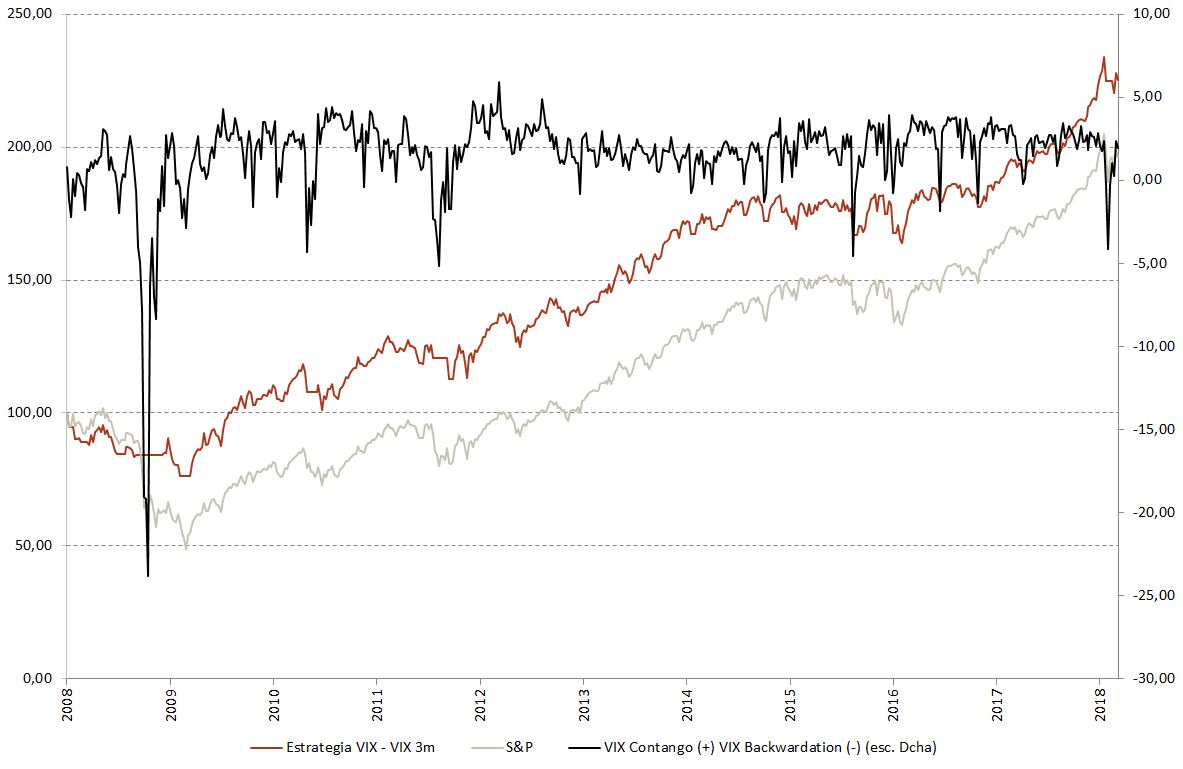

A continuación se detallan los resultados de la estrategia para el S&P 500 utilizando la estructura de la curva del VIX como driver:

a) Cuando el VIX está en “Contango” (VIX < VIX 3 meses) invertimos en el S&P 500.

b) Cuando el VIX está en “Backwardation” (VIX > VIX 3 meses) invertimos en “Cash”.

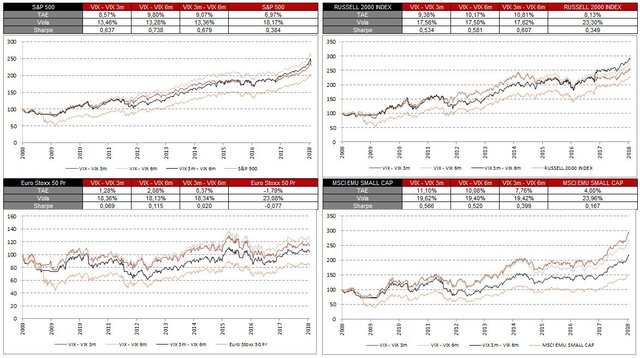

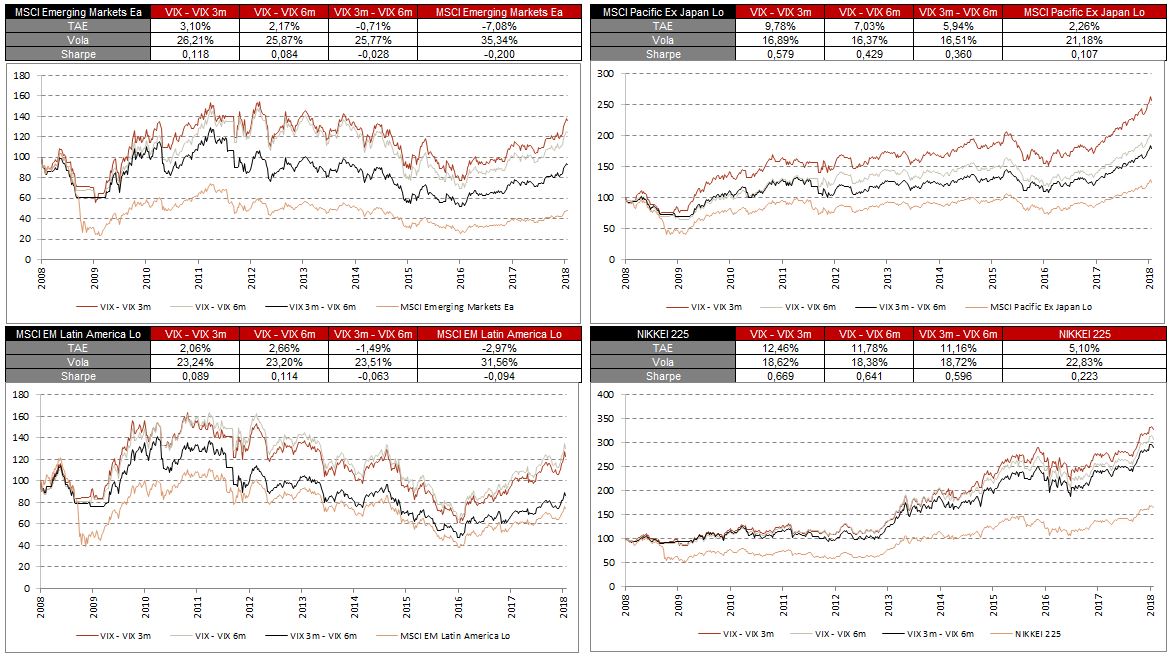

En los gráficos siguientes se muestran los resultados de aplicar la estrategia de inversión en Equity cuando la curva del VIX está en “Contango” sobre los índices bursátiles de las distintas áreas geográficas (USA, Europa, Japón…).

Llama la atención como la estrategia funciona razonablemente bien para todos los mercados, tanto en términos de Rentabilidad como en términos de Rentabilidad/Riesgo y Preservación de Capital.

La robustez del algoritmo se reafirma al funcionar las estrategias independientemente del período de contango a utilizar:

a) VIX – VIX 3 meses.

b) VIX – VIX 6 meses.

c) VIX 3 meses – VIX 6 meses

Un abrazo

Image Source: 123RF

Muy buen artículo @ayusor

Gracias Manuel!!!!

Muy interesantes las estrategias de contango y backwardation en los índices de volatilidad a la hora de invertir. Muy bien explicado, sencillo y útil. Muchas gracias @ayusor!

Me alegro de que haya gustado!!!!